INTRODUÇÃO:

As empresas têm sentido o peso das dificuldades para se manter competitivas no mercado. Alcançar bons resultados e ter sucesso se transformou em uma tarefa bem mais complexa do que antes. As transformações têm sido rápidas em vários aspectos: os consumidores são diferentes, a tecnologia avançou, a economia é cheia de incertezas e o quadro político segue o mesmo ritmo. Estas informações até já se transforam em um jargão quando o tema é a ADMINISTRAÇÃO. Nas ORGANIZAÇÕES, diversas áreas funcionais tiveram que obter maior flexibilidade e abandonar antigas formas de trabalho. Diante deste quadro, a CONTABILIDADE também mudou e passou a ser vista de outra forma, diferente da tradicional.

DEFININDO ESTRATÉGIA

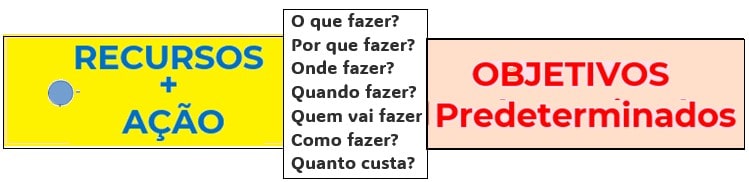

O conceito original de ESTRATÉGIA esteve por muito tempo relacionado com a área militar. A palavra vem do antigo grego ESTRATÈGÓS, (STRATÈ – “exército”, e AGO – “liderança”, “comando” e ficou com o conceito de “a arte do general”). Ou seja, a ciência dos movimentos e do planejamento para a guerra. No âmbito CORPORATIVO,o PLANEJAMENTO ESTRATÉGICO prevê a escolha de alternativas predeterminando OBJETIVOS (rumos), ideias criativas, recursos e açõespara a manutenção da empresa no mercado, para se diferenciar dos concorrentes e abrir possibilidades futuras a longo prazo.

Podemos comparar a um campo de batalha no qual ela participa em um cenário de realidade complexa lutando para desenvolver vantagens sobre os competidores.

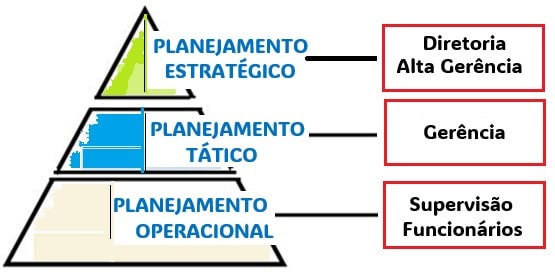

O plano ESTRATÉGICO é função da DIRETORIA/ALTA GERÊNCIA usando o seu conjunto de conhecimentos, acúmulo de experiências e visão do TODO. Esta soma é um aprendizado sinergético e contínuo que envolve tecnologias, processos, recursos humanos e finanças.

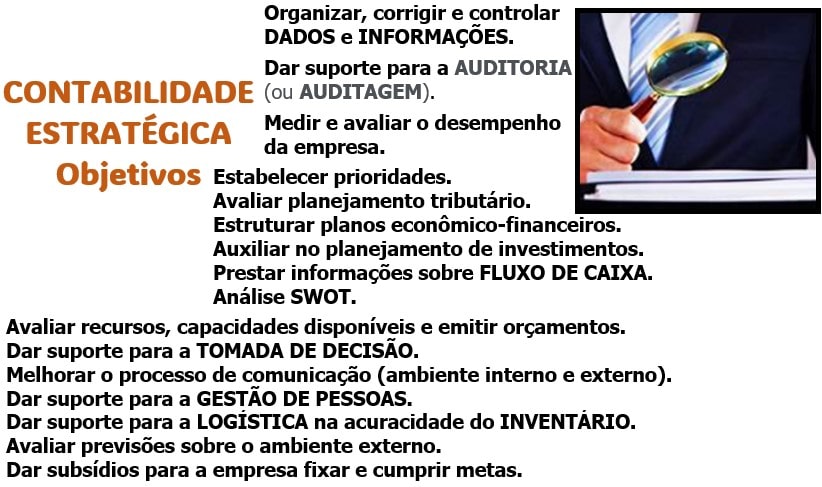

Faz uso da ANÁLISE SWOT ao corrigir falhas nos componentes das unidades de negócios e no aproveitamento de oportunidades. Se uma empresa pretende desenvolver uma ESTRATÉGIA bem-sucedida em busca da lucratividade e permanência, ela necessita se organizar e funcionar da melhor maneira possível.

Então, CONTABILIDADE passou a ser uma ferramenta vital ao colaborar de forma mais ampla e decisiva auxiliando no desenvolvimento, organização, estruturação e controle de todos os departamentos. Isto significa que a atividade contábil deixou seu tradicional papel de coleta e registro de informações para dar maior consistência ao planejamento ESTRATÉGICO.

A CONTABILIDADE NA ESTRATÉGIA

O PLANEJAMENTO ESTRATÉGICO é a ferramenta para que os GESTORES aprimorem o trabalho e tomem as decisões mais acertadas. Mas, para que o comando da empresa crie o PLANEJAMENTO baseado na visão do TODOserá preciso ter suporte de uma CONTABILIDADE competente e muito bem-informada. Então. haverá maior segurança na predeterminação de OBJETIVOS com ideias criativas e na alocação de recursos em açõespara manter a empresa no mercado. De fato, o profissional de CONTABILIDADE deverá agregar valor e fazer muito mais do que ser somente o “CONTADOR”. Ele deverá estar apto face às complexas e diferenciadas demandas no atendimento aos USUÁRIOS DA INFORMAÇÃO CONTÁBIL.

A CONTABILIDADE DE COSTUME

A CONTABILIDADE sempre foi entendida como a ciência que faz o estudo do PATRIMÔNIO das entidades verificando os fenômenos (e as suas variações em aspectos quantitativo e qualitativo).

Usa o rigor dos registros dos fatos e atos de natureza econômico-financeira, efetua os controles, faz lançamentos a DÉBITO – CRÉDITO – ESTORNO, faz a escrituração de livros, a geração guias, pagamentos e emite balancetes.

A CONTABILIDADE MODERNA

Também é chamada de CONTABILIDADE INTELIGENTE. Ela foi se transformando, aos poucos, deixou de ser eminentemente mecânica, se transformou em uma atividade técnica, evoluiu para uma visão mais ampla e segue em direção a fase da informação. De um mero trabalho de escrituração e demonstrações, cresceu para um sistema de informação e avaliação complexo e importantíssimo diante da necessidade de INFORMAÇÕES.

Atualmente, com o auxílio da tecnologia, sua abordagem é mais ampla fornecendo informações importantes para oplano ESTRATÉGICO.É assim que há a possibilidade para a DIRETORIA antecipar mudanças, corrigir desvios, prever ações futuras e qual direção a ser tomada.

Portanto, o planejamento da empresa também passa pelo CONTADOR. É importante a análise sobre o que já ocorreu, mas, a análise sobre perspectivas dará subsídios para os USUÁRIOS DA INFORMAÇÃO CONTÁBIL e para profissionais responsáveis pelas TOMADAS DE DECISÕES.

O PERFIL DO CONTADOR MODERNO

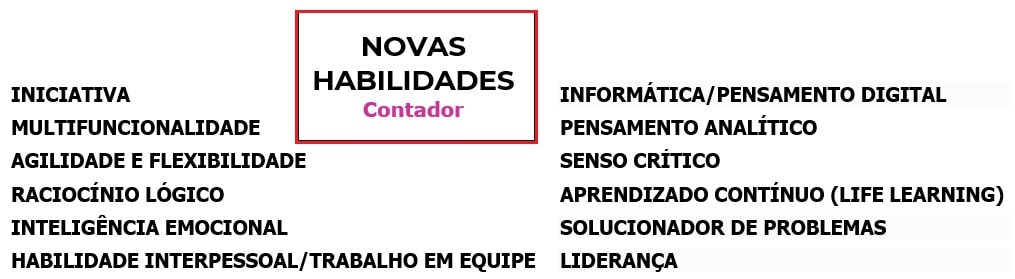

Na atualidade a aquisição de conhecimentos, o aprendizado e a capacitação contínuos se tornaram o processo fundamental para o AUTODESENVOLVIMENTO. Para o profissional da CONTABILIDADE será preciso acompanhar as mudanças que estão acontecendo no perfil social e cultural, as novas situações na economia e política, a evolução da tecnologia, o ritmo dos negócios, a REFORMA TRIBUTÁRIA e práticas contábeis. É a forma como ele terá desenvolvido HABILIDADES, VISÃO HOLÍSTICA e VISÃO ESTRATÉGICA.

O trabalho do CONTADOR atualmente é abrangente e não se restringe mais ao cargo formal no organograma da ORGANIZAÇÃO. Independentemente do mercado de atuação, a tendência é que tanto grandes, médias ou pequenas empresas (inclusive STARUPS)estejam à procura de profissionais qualificados, flexíveis e colaborativos (mesmo como escritórios contábeis ou mão de obra autônoma para complementar a equipe). O objetivo pode estar relacionado a uma consultoria (ou auditoria) temporária, tarefas ou projetos específicos, pois, ter um CONTADOR de maneira permanente é muito mais oneroso. Então, cresce a importância das NOVAS HABILIDADES.

As empresas têm no trabalho da CONTABILIDADE a ferramenta de valor com todas as informações necessárias para os EXECUTIVOS. Então, pela VISÃO HOLÍSTICA, o profissional da área contábil terá como sefamiliarizar com a empresa, obter RELATÓRIOS com informações detalhadas e conhecer…

…produtos/serviços e processos pertinentes.

…Clientes e Fornecedores.

…normas, procedimentos, DADOS e INFORMAÇÕES diversas.

…como está sendo feita a administração de vendas, o histórico do desempenho econômico-financeiro, AUDITORIA, lucratividade, estatísticas, despesas, estruturação dos diversos custos, precificação etc

Por meio dos RELATÓRIOS será possível monitorar com clareza as atividades, eliminar GAPS, erros, desperdícios, identificar desvios e diminuir a INEFICIÊNCIA ORGANIZACIONAL. A análise SWOT vai possibilitar um rigor maior em relação às falhas identificadas.

A análise SWOT vai possibilitar um rigor maior em relação às falhas identificadas. Por meio dos RELATÓRIOS será possível ter DADOS e INFORMAÇÕES confiáveis para diagnosticar a situação real da empresa e poder planejar investimentos, nível de endividamento, avaliar os custos, analisar as finanças e demais elementos para desenvolver o PLANEJAMENTO (de forma geral ou por departamento).

Cuidado: pelo envolvimento de seu trabalho, convém ao CONTADOR observar com extremo critério os STAKEHOLDERS, as características presentes na CULTURA ORGANIZACIONAL, os detalhes do AMBIENTE LABORAL, o material humano e a filosofia de trabalho em uso.

Cuidado: pelo seu envolvimento e pelo nível dos fatos ao seu alcance, o CONTADOR deverá ter alto senso de ÉTICA. Os desafios poderão ser em face às RESISTÊNCIAS internas, lutas pelo poder e PRESSÕES diversas…

…para obter os DADOS e INFORMAÇÕES prejudicando seu desempenho ao apresentar estratégias de investimentos consistentes baseadas em resultados financeiros, econômicos, contábeis e fiscais.

…para alterar e mascarar RELATÓRIOS ou omitir resultados importantes para o PLANEJAMENTO ESTRATÉGICO.

AS VANTAGENS DA CONTABILIDADE ESTRATÉGICA

Infelizmente, este tema ainda não é devidamente abordado em cursos. Ao sair do modelo tradicional, que não é capaz de gerar informações mais interessantes para o PLANEJAMENTO ESTRATÉGICO, a CONTABILIDADE ESTRATÉGICA tem um campo de trabalho extenso por fornecer DADOS e INFORMAÇÕES importantes para dar suporte a GESTÃO. Com sua ação integrada e maior exatidão, ela traz aprimoramento das formas de controle de todos as áreas da empresa e permite que se compreenda as falhas, que se tenha uma percepção mais nítida das necessidades e, até mesmo, das oportunidades de negócio.

Sugestão de Leitura

SILVA. RODRIGO ANTONIO CHAVES DA. Contabilidade ESTRATÉGICA. Editora Juruá. Edição 1ª. Curitiba, 2011.

OLIVEIRA, LUIS MARTINS DE; PEREZ JR., JOSÉ HERNANDES; SILVA, CARLOS ALBERTO DOS SANTOS. Controladoria estratégica. Editora Atlas. São Paulo, 2002.

GONÇALVES, EUGÊNIO CELSO, BAPTISTA, ANTÔNIO EUSTÁQUIO. Contabilidade Geral. Editora Atlas. São Paulo, 1994.

PADOVEZE, CLÓVIS LUÍS. Manual de Contabilidade Básica: Contabilidade Introdutória e Intermediária. Editora Atlas. São Paulo, 2012.

MICHAEL VAN BREDA; ELDON S. HENDRIKSEN. Teoria da Contabilidade. Editora Atlas. Edição 1ª. São Paulo, 1999.

MARION, J. C.; PEREIRA, E.. Dicionário de Termos de Contabilidade. Edição 2ª. Editora Atlas. São Paulo, 2003.