INTRODUÇÃO:

Ao longo da história, a CONTABILIDADE foi obtendo relevância pela sua propriedade de tornar à disposição dos seus usuários informações vitais para as entidades e seus TOMADORES DE DECISÕES. Na opinião de boa parte dos GESTORES, a CONTABILIDADE é uma ciência social aplicada, pois, partindo da ação humana, ela ocasiona modificações no fenômeno patrimonial.

O processo evolutivo assevera o mérito da CONTABILIDADE e a maneira como ela se tornou, cada vez mais importante, por acompanhar o desenvolvimento econômico segundo as necessidades da sociedade para o controle do patrimônio.

De acordo com IUDÍCIBUS e MARION: “A contabilidade é o grande instrumento que auxilia a administração a tomar decisões. Na verdade, ela coleta todos os dados econômicos, mensurando-os monetariamente, registrando-os e sumarizando-os em forma de relatórios ou de comunicados, que contribuem sobremaneira para a tomada de decisões.” IUDICIBUS, SÉRGIO DE; MARION, JOSÉ CARLOS. Curso de contabilidade para não contadores. Editora Atlas. Edição 6ª. São Paulo, 2011 (p.1).

ANTECEDENTES DA ESCOLA MATEMÁTICA

Para o entendermos a ESCOLA MATEMÁTICA, é preciso retornar a 1867, na segunda metade do Século XIX, quando FRANCESCO MARCHI criou o PERSONALISMO. Esta escola de pensamento contábil, em oposição às ideias do CONTISMO, também ficou conhecida como ESCOLA TOSCANA ou ESCOLA JURÍDICO-PERSONALISTA. Os principais personagens do PERSONALISMO foram MICHELE RIVA, FRANCESCO BONALUMI, GIUSEPPE CERBONI, GIOVANNI ROSSI e CLITOFONTE BELLINI. O destaque especial foi dado a GIUSEPPE CERBONI, um dos seus teóricos de maior relevância.

GIOVANNI ROSSI

A ESCOLA MATEMÁTICA surgiu aproximadamente por volta de 1901 por intermédio de GIOVANNI ROSSI, um estudioso italiano e seguidor de GIUSEPPE CERBONI.

ROSSI ingressou no ensino técnico em 1861 e se dedicou ao estudo de Agrimensura, Física, Contabilidade e Matemática e ensinou estas duas últimas matérias nesta mesma instituição.

Atuou como contador, criou a revista bimestral “IL LOGISMOGRAFO” (de 1877 a 1882) e a revista semestral “LA NUOVA REGIONERIA ITALIANA” (de 1882 a 1884). Durante este período publicou os livros “DELLA ATINNENZE LOGISMOGRAFICHE. STUDI SULLA TEORICHE CERBONIANE” e “L’ENTRE ECONOMICO-AMMINISTRATIVO, STUDIATO SECUNDO LA MATERIA, LE FUNZIONE, L’ORGANIZZAZIONE E LA VARIETÁ DELLE SUE FORME” (em dois volumes – 1882). Nestas duas publicações, ROSSI demonstrou um pensamento coerente com a obra de CERBONI.

GIOVANNI ROSSI também publicou “TRATTATO DELL’UNITÁ TEORETICA DEI METODI DI SCRITTURA IN PARTIDA DOPPIA” (em 1895), “TEORIA MATEMATICA DELLA SCRITURA DOPPIA ITALIANA” (em 1901), “TRATTATO DI REGIONERIA SCIENTIFICA” (em 1902)e “CLASSIFICAZIONE DEGLI ENTI ECONOMICO-AMMINISTRATIVI” (em 1907).ROSSI foi um seguidor do PERSONALISMO como pensamento contábil, grande defensor das teorias de CERBONI, seu maior adepto e seu grande colaborador na CONTADORIA GERAL DO ESTADO ITALIANO.

Mesmo assim, os seus livros a partir de 1901 formaram a ideia a respeito do caráter da CONTABILIDADE pelo uso da matemática e da estatística como as principais ferramentas: as bases da ESCOLA MATEMÁTICA. Ele foi o primeiro a trazer estudos sobre a concepção matemática das contas.

A ESCOLA MATEMÁTICA

A ESCOLA MATEMÁTICAfoi a contraposição ao conceito que via a CONTABILIDADE como uma ciência social, mas, que não alcançou o mesmo realce e nem o valor histórico das outras escolas. E, para seus teóricos, a CONTABILIDADE era, na sua essência e nos seus métodos, uma ciência pura.

Segundo ROSSI, a CONTABILIDADE era uma ciência matemática no seu fundamento por sustentar que ela utilizava raciocínio aritmético na mensuração da grandeza dos valores relacionados nas contas.

As CONTAS CONTÁBEIS eram somente elementos para salientar e provar o uso da matemática: uma conta deve e a outra tem em haver (os conceitos de DÉBITO e CRÉDITO – as somas, as subtrações e os valores obtidos são provocados por elementos internos e externos que ocasionam MOVIMENTAÇÃO PATRIMONIAL. E a soma dos débitos é igual à soma dos créditos.).

Para ROSSI era preciso somar os valores contidos nas contas e não os móveis, utensílios e maquinários. Assim, a essência da CONTABILIDADE não seria o estudo sobre a GESTÃO ou o estudo do fenômeno patrimonial e nem uma ciência social.

Na ESCOLA MATEMÁTICA as contas contábeis eram elementares. Elas apresentavam o que a CONTABILIDADE necessitaria colocar em evidência ressaltando que as grandezas matemáticas eram importantes e não o que elas representavam (nos REGISTROS CONTÁBEIS o cerne eram as operações matemáticas).

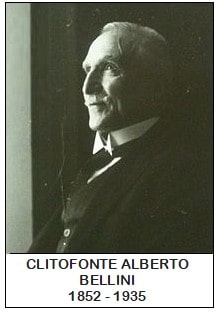

CLITOFONTE ALBERTO BELLINI

Foi um economista italiano e um dos estudiosos do PERSONALISMO. Entretanto, convergia para as ideias da ESCOLA MATEMÁTICA e se notabilizou pelo seu livro “TRATTATO ELEMENTARE TEORICO-PRATICO DI RAGIONERIA” de 1910.

De acordo com BELLINI, qualquer que seja o conceito sobre uma conta em seu significado concreto, ela é sempre compreendida como uma entidade matemática: é uma grandeza colocando em destaque o valor de uma coisa e as variações existentes.

CRÍTICAS À ESCOLA MATEMÁTICA

O pensamento contábil da ESCOLA MATEMÁTICA não deixou de ser alvo de críticas. Entre os seus opositores, FÁBIO BÉSTA (1845 – 1922) foi o mais contundente com a afirmação que a ESCOLA MATEMÁTICA colocou a CONTABILIDADE na qualidade de um mero instrumento destinado à escrituração.

Outras opiniões foram mais além. A CONTABILIDADE não poderia ser restrita a um simples trabalho voltado para o registro matemático e desvinculado da ADMINISTRAÇÃO das entidades. Isto é, a CONTABILIDADE perderia a finalidade de ser a fonte de informação sobre o nível da performance da GESTÃO da empresa, sua situação econômico-financeira e base para a redução do grau de incerteza no processo de TOMADA DE DECISÃO.

GIOVANNI ROSSI foi o primeiro a apresentar estudos sobre a importância da matemática das contas. Mas, o grande desenvolvimento deste pensamento ocorreu na França a partir dos primeiros anos do Século XX. Tanto é que, para muitos especialistas a ESCOLA MATEMÁTICA tem uma forte relação com a ESCOLA FRANCESA pelo trabalho que foi desenvolvido pelo francês PIERRE GARNIER com o livro “LA COMPTABILITÉ”.

Sugestão de Leitura

IUDICIBUS, SÉRGIO DE; MARION, JOSÉ CARLOS. Curso de contabilidade para não contadores. Editora Atlas. Edição 6ª. São Paulo, 2011.

IUDICIBUS, SÉRGIO DE. Contabilidade Introdutória. Editora Atlas. Edição 12ª. São Paulo, 2019.

SCHMIDT, PAULO. História do Pensamento Contábil. Editora Bookman. Porto Alegre, 2000.