INTRODUÇÃO:

Se a situação na EUROPA era conturbada após a I GUERRA MUNDIAL (1914 – 1918), nos EUA o cenário era totalmente oposto. O seu território não havia sofrido nenhum dano e sua participação no conflito havia aproveitado seu potencial econômico, industrial e sua LOGÍSTICA impressionante. O sucesso norte americano tem suas raízes durante o Século XIX:

A expansão territorial em direção ao Oeste e a DOUTRINA MONROE (a “América para os americanos”),

No aproveitamento do progresso científico decorrente da II REVOLUÇÃO INDUSTRIAL e pelo efeito dos métodos de fabricação TAYLORISTA e FORDISTA.

Contudo, foi preciso capital para financiar a indústria. Ainda no Século XIX, os recursos obtidos junto aos banqueiros europeus solicitaram dos norte-americanos a obediência às regras impostas pelos credores.

Era preciso demonstrar a posição financeira conforme as exigências dos auditores estabelecidos pelos bancos. As empresas tiveram que seguir essas demonstrações, auditadas nos moldes da ASSOCIAÇÃO AMERICANA DE CONTABILISTAS por serem confiáveis junto aos credores e investidores. E a CONTABILIDADE evoluiu para formulação de demonstrações contábeis comerciais periódicas e analíticas.

AS ASSOCIAÇÕES AMERICANAS DE CONTABILISTAS

1 – AAPA – AMERICAN ASSOCIATION OF PUBLIC ACCOUNTANTS

Para os estudiosos, a origem da ESCOLA AMERICANA ocorreu em 1887 com a criação da Associação Americana de Contabilistas Públicos (AAPA – AMERICAN ASSOCIATION OF PUBLIC ACCOUNTANTS).

A AAPA se preocupou em melhorar a qualidade da informação contábil de modo a torná-la mais útil para as empresas. Ao mesmo tempo, procurou padronizar a informação contábil para os investidores facilitando a análise e a comparação entre o desempenho das várias empresas.

A primeira reunião de profissionais (em 1886) deu origem a associação e autorizou a nomeação de um comitê para redigir regras e regulamentos. O seu primeiro estatuto (em 1897) formou três comitês: o Comitê de Finanças e Auditoria, a Comissão de Eleições, Qualificações e Exames e a Comissão de Estatutos. Entre 1890 e 1900 já havia exames visando a qualificação de contadores públicos, o desenvolvimento da contabilidade de custos e dar uniformidade das demonstrações contábeis e normas de auditoria.

A AAPA teve outro papel importante. Sempre incentivou pesquisas a respeito dos PRINCÍPIOS CONTÁBEIS buscando a sua maior aceitação através da prática. No início, por não havia nenhum tipo de regulamentação, não existia a obrigatoriedade para a obediência a estes PRINCÍPIOS. Mas, logo eles foram se tornando cada vez mais indispensáveis para a uniformização. Em 1957 mudou o seu nome para AMERICAN INSTITUTE OF CERTIFIED PUBLIC ACCOUNTANTS (AICPA).

2 – AAA – AMERICAN ACCOUNTING ASSOCIATION

A AMERICAN ASSOCIATION OF UNIVERSITY INSTRUCTORS IN ACCOUNTING foi uma associação fundada em 1916. Em 1936 ela se tornou a AAA (AMERICAN ACCOUNTING ASSOCIATION) a deixou de ser uma associação de professores para se transformar em uma organização de pesquisa contábil.

Seu primeiro presidente foi JOHN RAYMOND WILDMAN, um de seus principais mentores.

É considerada a maior comunidade de contadores, tem uma história valorosa e muito proveitosa construída pelas suas pesquisas e publicações em um ambiente dedicado a colaboração, inovação, ensino e regulações.

O maior mérito das associações americanas foi a importância de suas pesquisas. Metodologias, debates e discussões sobre questões práticas desenvolveram um padrão contábil em uma visão específica dos relatórios e dos lançamentos.

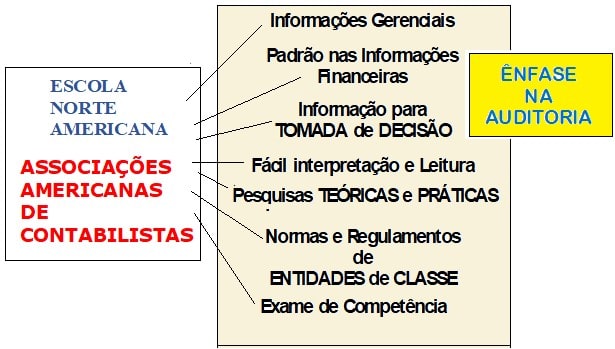

A ESCOLA CONTÁBIL NORTE AMERICANA

De acordo com diversos autores, a principal característica desta escola é o uso prático (o enfoque PRAGMÁTICO) da CONTABILIDADE, a padronização dos procedimentos contábeis e a preocupação com os USUÁRIOS em seus PROCESSOS DECISÓRIOS.

As principais figuras da ESCOLA AMERICANA foram CHARLES EZRA SPRAGUE, WILLIAM A. PATON, MAURICE MOONITZ, LAWRENCE ROBERT DICKSEE, KENNETH MOST e outros.

Segundo MARION: “A contabilidade é o grande instrumento que auxilia a administração a tomar decisões. Na verdade, ela coleta todos os dados econômicos, mensurando-os monetariamente, registrando-os e sumarizando-os em forma de relatórios ou de comunicados, que contribuem sobremaneira para a tomada de decisões.” MARION, JOSÉ CARLOS. Contabilidade Empresarial. Editora Atlas. Edição 12ª. São Paulo, 2006 (p.25).

Ao longo do tempo, a CONTABILIDADE vem acompanhando a evolução das sociedades, cidades e nações.

Nos primeiros anos do Século XX as grandes empresas que surgiram nos EUA, com suas avançadas formas de produção, necessitaram de posições efetivas, corretas e adequadas em relação ao seu desempenho.

Dessa maneira, solicitaram a apuração rigorosa dos custos dos produtos e demais informações. A CONTABILIDADE ganhou cada vez mais relevância dentro das empresas com regras e aspectos gerenciais em:

▪ contabilidade gerencial informando a administração da empresa.

▪ contabilidade financeira com informações para o público externo à empresa, governo, acionistas, investidores e credores.

▪ controladoria

▪ contabilidade de custos e controle orçamentário.

▪ análise de demonstrações contábeis etc.

O uso prático sem ideias teóricas muito elaboradas e a participação da AAPA e da AAA fizeram a grande diferença em relação às escolas europeias (que utilizavam teorias para explicar outras teorias). Mas, não significa que o enfoque PRAGMÁTICO americano fosse sem qualidade. Apenas significa que a teoria não era o alvo principal.

Assim, com a situação europeia desfavorável, a partir de 1920 a ESCOLA AMERICANA ganhou importância na CONTABILIDADE pelas pesquisas e trabalhos bem efetuados, pela integração entre acadêmicos e contabilistas e pelo ritmo de desenvolvimento econômico e político dos EUA. A ESCOLA AMERICANA teve uma rápida expansão com as empresas americanas se estabelecendo em outros países.

Na visão de especialistas, além da I GUERRA MUNDIAL e do gigantismo norte americano, outras razões contribuíram para o declínio europeu:

▪ A preocupação excessiva em considerar a CONTABILIDADE como ciência.

▪ A ênfase na teoria deixando a à prática em segundo plano.

▪ Pouca atenção quanto às necessidades dos USUÁRIOS da informação contábil.

▪ A preocupação excessiva quanto ao realce no desenvolvimento das contas.

▪ A falta de ênfase na auditoria.

▪ Remuneração inadequada dos profissionais

▪ Queda no nível do ensino.

Sugestão de Leitura

MARION, JOSÉ CARLOS. Contabilidade Empresarial. Editora Atlas. Edição 12ª. São Paulo, 2006

PADOVEZE, CLÓVIS LUÍS. Contabilidade Gerencial: um enfoque em sistema de informação contábil. Editora Atlas. Edição 4ª. São Paulo, 2004.

JOHNSON, H. T.; KAPLAN, R. S. Contabilidade gerencial: a restauração da relevância da contabilidade nas empresas. Editora Campus Rio de Janeiro, 1993.

SCHMIDT, PAULO. História do Pensamento Contábil. Editora Bookman. Edição 1ª Porto Alegre, 2004.

ATKINSON, ANTHONY A. Contabilidade gerencial. Editora Atlas. Edição 3ª. São Paulo, 2000.

IUDÍCIBUS, SÉRGIO DE. Contabilidade Gerencial. Editora Atlas. Edição 6ª. São Paulo, 1998.