INTRODUÇÃO:

Apesar da expansão da ESCOLA AMERICANA, os italianos continuaram desenvolvendo outras ideais em CONTABILIDADE. Sem dúvida, desde a ANTIGUIDADE o homem teve a preocupação em registrar tudo aquilo que possuía pela necessidade conhecer seus bens e encontrar a maneira para administrá-los. Então, desde há muito tempo já havia a preocupação com o PATRIMÔNIO (entendido como riqueza e sem o zelo com o registro). Desta maneira, parte dos estudiosos examina este fato como sendo um PATRIMONIALISMO EMPÍRICO, praticado desde o início do processo de civilização e sem nenhum tratamento científico.

VICENZO MASI

Em 1923 VICENZO MASI desenvolveu o PATRIMONIALISMO, uma teoria abordando o PATRIMÔNIO, considerado por ele o grande objeto de estudo da CONTABILIDADE.

Sua teoria teve grande aceitação e repercussão em muitos países, com exceção da ITÁLIA, onde o AZIENDALISMO dominava as instituições de ensino. MASI se notabilizou pela ideia do processo dinâmico do PATRIMÔNIO e foi o primeiro teórico italiano a estudar a ANÁLISE DE BALANÇOS. Foi aluno de FÁBIO BESTA e o maior nome do PATRIMONIALISMO(também conhecido como ESCOLA PATRIMONIALISTA). Lecionou CONTABILIDADE em BOLONHA na FACULDADE DE ECONOMIA e COMÉRCIO e no INSTITUTO TÉCNICO COMERCIAL PIER CRESCENZI.

Suas obras: RAGIONERIA GENERALE (CONTABILIDADE GERAL em 1926), DINAMICA PATRIMONIALE (DINÂMICA PATRIMONIAL), LA RAGIONERIA COME SCIENZA DEL PATRIMONIO (CONTABILIDADE COMO CIÊNCIA DO PATRIMÔNIO) e LA RAGIONERIA NELLE IMPRESE E NEGLI ENTI PRIVATI (CONTABILIDADE EM EMPRESAS E ENTIDADES PRIVADAS).

VICENZO MASI criticou a ESCOLA CONTISTA por ela dar maior atenção ao registro contábil e pouca atenção ao conteúdo. Ou seja, o registro das contas era mais importante e a preocupação era voltada para a forma como o registro seria feito. A ESCOLA PATRIMONIALISTA estuda o PRINCÍPIO ESTÁTICO e o PRINCÍPIO DINÂMICO da riqueza.

A palavra PATRIMÔNIO tem origem no latim PATRI DOMINIUM e que significa RIQUEZA DO PAI.

OS PRINCÍPIOS DA ESCOLA PATRIMONIALISTA

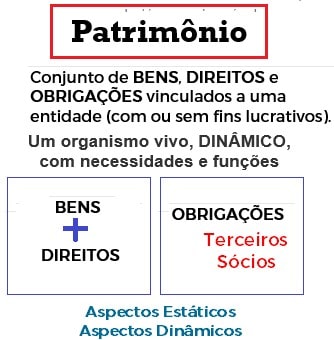

1 – O objeto da CONTABILIDADE: é o PATRIMÔNIO da organização. Ele é entendido como sendo o conjunto de bens, direitos e obrigações das entidades com fins lucrativos ou não. Em entidades com fins lucrativos, o PATRIMÔNIO tem a finalidade de gerar lucro em atividades voltadas para produção e circulação de bens/serviços. Nas entidades sem fins lucrativos, o PATRIMÔNIO também tem a finalidade de produzir bens/serviços, mas, sem lucro (empresas governamentais, associações etc.

O PATRIMÔNIO é o objeto da ciência contábil por ser a grandeza real de uma entidade que irá se transformar com o andamento das atividades e sua contribuição necessita ser conhecida com o objetivo de avaliar e analisar as razões das suas variações durante um determinado período. A ESCOLA PATRIMONIALISTA atentou para a essência dos fatos e não na sua forma de apresentação.

2 – Os fenômenos patrimoniais: são os fenômenos contábeis, entendidos como todo acontecimento que se verifica no PATRIMÔNIO.

3 – A CONTABILIDADE é uma ciência: no entendimento dos PATRIMONIALISTAS, a CONTABILIDADE não é apenas uma disciplina que apresenta a situação (ou vida) patrimonial da ORGANIZAÇÃO ou um simples trabalho de registro. É uma ciência com leis e princípios próprios, que estuda e interpreta os fenômenos que ocorrem no PATRIMÔNIO e um instrumento básico de gestão.

A CONTABILIDADE deveria estar ocupada exclusivamente com problemas relacionados ao PATRIMÔNIO das entidades (a CONTABILIDADE como ciência com o objetivo de controlar PATRIMÔNIO e apurar o resultado da empresa.

4 – Os três ramos: estática patrimonial, dinâmica patrimonial e revelação patrimonial.

4.1 – Estática patrimonial: acompanha o PATRIMÔNIO no aspecto ESTÁTICO (equilíbrio funcional e financeiro dos elementos patrimoniais).

4.2 – Dinâmica patrimonial: estuda o PATRIMÔNIO em sua condição dinâmica envolvendo a obtenção e emprego do capital.

4.3 – Revelação patrimonial: é um conjunto de princípios e de normas que regem a individuação e a representação (qualitativa e quantitativa) em especial no aspecto monetário (ou valorativa) a respeito do PATRIMÔNIO em um determinado instante e na sucessão de instantes.

PRINCÍPIO ESTÁTICO

O PRINCÍPIO ESTÁTICO do PATRIMÔNIO é determinado de forma objetiva pelo inventário (também é conhecido por ESTADO ESTÁTICO ou ESTÁTICA PATRIMONIAL). A cada elemento deve ser atribuído um valor nominal e efetivo, atualizado. Cada elemento do patrimônio, devidamente determinado e avaliado, deverá ser distribuído em uma classificação – a QUALIFICAÇÃO DO PATRIMÔNIO. Esta análise permite o conhecimento da situação do PATRIMÔNIO de uma empresa em dado momento. Apresenta as variações da situação líquida, sem informar quais os fatores que provocaram as alterações.

DINÂMICA PATRIMONIAL

O objetivo da DINÂMICA PATRIMONIAL (ou PRINCÍPIO DINÂMICO) é estudar a dinâmica do PATRIMÔNIO das empresas, a sua MOVIMENTAÇÃO organizada. as variações da situação líquida e demonstrar como os diversos fatos ocorridos durante um determinado período provocaram alterações na situação líquida em dois níveis distintos:

A – Variações provenientes das operações com os sócios.

B – Variações provenientes das operações da empresa.

Dentro da DINÂMICA PATRIMONIAL a finalidade das demonstrações contábeis é mostrar a evolução dos fatos e as mudanças ocorridas no PATRIMÔNIO (os FENÔMENOS PATRIMONIAIS) em dado período. A dinâmica ressalta as variações provocadas pelos fatos ocorridos neste mesmo período através da:

A – Demonstração de resultado do exercício.

B – Demonstração de lucros ou prejuízos acumulados.

C – Demonstração das mutações do patrimônio líquido.

D – Demonstração de fluxo de caixa.

É pelas variações provocadas é que é possível verificar a vitalidade das operações que ocorreram no PATRIMÔNIO e em sua gestão (controlados no INVENTÁRIO), com relação aquilo que foi movimentado: entradas, saídas, lucros, capacidade de pagamento, nível de endividamento etc. É a DINÂMICA das atividades da empresa (com fins lucrativos ou sem fins lucrativos). Os críticos não pouparam o trabalho de VICENZO MASI, especialmente na ITÁLIA. O enfoque apenas sobre o PATRIMÔNIO faria da CONTABILIDADE uma ciência pobre e limitada.

Sugestão de Leitura

SCHMIDT, PAULO; SANTOS, JOSÉ LUIS DOS. História do Pensamento Contábil – Coleção Resumos de Contabilidade. Editora Atlas. São Paulo, 2006.

JOCHEM, LAUDELINO. Contabilidade – Uma Visão Crítica da Evolução Histórica. Editora FOCO EDITORIAL. Edição 1ª. 2007

SÁ, ANTÔNIO LOPES DE. História Geral e das Doutrinas da Contabilidade. Editora Atlas. São Paulo, 1997.

SILVA, RODRIGO ANTÔNIO CHAVES DA.História da Contabilidade e Finanças. Editora Juruá. Curitiba, 2014.

FAVERO, HAMILTON LUIZ; LONARDONI, MÁRIO; SOUZA, CLOVIS DE; TAKAKURA, MASSAKUZA. Contabilidade. Teoria e Prática. Editora Atlas. Edição 2ª. São Paulo: Atlas, 1997.