INTRODUÇÃO:

FÁBIO BÉSTA adotou a ideia da importância do controle da riqueza AZIENDAL na formação do PATRIMÔNIO (a SUBSTÂNCIA – seja pequena ou grande). E a dinâmica desta riqueza satisfaz as necessidades de uma entidade e gera diversos fenômenos (fatos). Então é preciso uma ciência específica para o estudo destes fenômenos.

Tendo esta afirmação como base, BÉSTA trouxe a sua primeira diferença frente ao PERSONALISMO de GIUSEPPE CERBONI, que tinha como proposta o princípio da personificação das CONTAS para explicar as relações entre direitos e obrigações.

Para CERBONI, toda a administração é composta de um conjunto de bens materiais (direitos e obrigações) que formam o PATRIMÔNIO. E este conjunto tem um proprietário a quem pertence por direito, em absoluto ou por representação.

Mas, as proposições de BÉSTA deram ênfase a preocupação em que os estudos da CONTABILIDADE deveriam estar relacionados na utilização para a satisfação das necessidades da AZIENDA e não por direito do proprietário ou chefe.

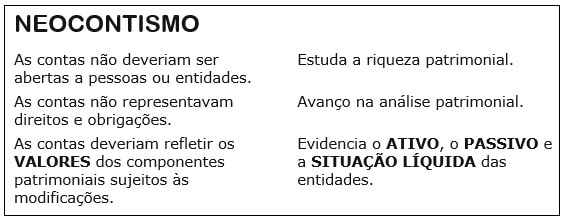

BÉSTA contrapôs as asserções de CERBONI (o personalismo jurídico) ao não aceitar o PATRIMÔNIO sob a defesa de direitos e obrigações, mas sim, como um agregado de valores. As propostas por BÉSTA,a respeito de VALOR,o levaram raciocinar que as contas não são abertas para pessoas. Elas são abertas para valores.

E, esta forma de pensamento originou na ITÁLIA o NEOCONTISMO que se desenvolveu principalmente na FRANÇA. Ou seja, a forte reação de BÉSTA contra o PERSONALISMO criou outra corrente de pensamento. Através das CONTAS, onde são expressos os valores, é que se dá a criação de grupos como BENS PATRIMONIAIS e o PATRIMÔNIO LÍQUIDO. E o processo se inicia pelo CONTROLE de bens, direitos e obrigações.

As CONTAS passaram a trazer e exprimir VALORES, sendo divididas em dois grupos principais:

▪ Os elementos correspondentes a BENS PATRIMONIAIS.

▪ Os derivados referentes ao PATRIMÔNIO LÍQUIDO (e suas variações).

NEOCONTISMO OU ESCOLA FRANCESA

A partir do fim do século XIX, a ESCOLA NEOCONTISTA se formou contrariando as ideias do PERSONALISMO e estabeleceu que as contas devem ser estudadas em seu VALOR (a ideia do VALORISMO) e não nas pessoas que compunham o valor de cada conta.

Em especial na FRANÇA, o VALORISMO formou o pensamento de alguns estudiosos que tomaram por base as pesquisas que abordavam a teoria das escriturações e a teoria das contas. Entre os estudiosos franceses, o de maior relevância foi JEAN DUMARCHEY. Foi considerado como o precursor da doutrina do NEOCONTISMO e um crítico e questionador do PERSONALISMO das contas. DUMARCHEY colocou o VALOR como sendo o principal fundamento das CONTAS e o que constrói toda a doutrina da CONTABILIDADE.

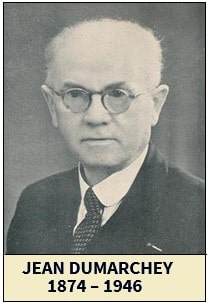

JEAN DUMARCHEY

DUMARCHEY nasceu na FRANÇA em 1874. Entretanto foi em Portugal, através de suas obras traduzidas, onde conseguiu um espaço maior para expandir seus conhecimentos e aplicá-los.

Para DUMARCHEY, uma conta era definida como uma unidade de valor e as classes de unidade de valor representavam a CIÊNCIA DAS CONTAS (a CONTABILIDADE). Os seguidores do pensamento NEOCONTISTA reiteraram a importância do acompanhamento da evolução do PATRIMÔNIO para conhecer, não só sua composição, mas também o seu valor.

DUMARCHEY ficou famoso pelo seu livro de 1914, THÉORIE POSITIVE DE LA COMPTABILITÉ (TEORIA POSITIVA DA CONTABILIDADE) e foi considerado o mais importante teórico francês da primeira metade do Século XX. THÉORIE POSITIVE, dividida em 8 capítulos, abordou conta, balanço patrimonial, estética contábil, o futuro da contabilidade etc.

Segundo DUMARCHEY, a CONTABILIDADE era uma ciência social que fazia uso da matemática e se relacionava com a economia, filosofia e sociologia. A maior parte da sua vida foi dedicada à CONTABILIDADE, em especial quanto a sua atuação como professor na UNIVERSIDADE DE LYON. Faleceu em 1946.

A ESCOLA FRANCESA – O NEOCONTISMO

As contas deveriam refletir os VALORES dos COMPONENTES PATRIMONIAIS propensos às modificações, adotando o VALOR como base principal da CONTABILIDADE.

No pensamento NEOCONTISTA, a CONTABILIDADE tem…

…por objetivo evidenciar o ATIVO, o PASSIVO e a SITUAÇÃO LÍQUIDA das entidades. Então se faz necessário abrir as contas com os valores dos ATIVOS, dos PASSIVOS e verificar a diferença. Assim, os termos “DEVE” e “HAVER” têm o mesmo significado que ENTRADA e SAÍDA.

…por missão a tarefa de acompanhar evolução e as alterações que ocorrem no PATRIMÔNIO das entidades para verificar e conhecer, sempre que necessário, sua composição e o valor.

…nos registros contábeis os instrumentos responsáveis pela inscrição das modificações do PATRIMÔNIO, tanto quando a variação ocorrer no valor unitário dos bens e quando ocorrer nas quantidades.

O NEOCONTISMO procurou salientar as mutações patrimoniais ocorridas verificando e evidenciando, principalmente, os registros contábeis, em oposição aos aspectos econômicos-administrativos. Para os estudiosos, um dos grandes méritos do NEOCONTISMO foi dar à CONTABILIDADE o seu verdadeiro objeto: a riqueza patrimonial e, em decorrência, beneficiar o estudo da análise patrimonial e o estudo dos fenômenos decorrentes da GESTÃO das entidades.

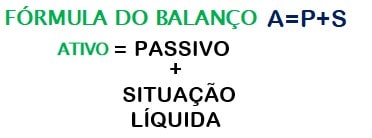

No NEOCONTISMO as contas são divididas em ATIVO, PASSIVO e SITUAÇÃO LÍQUIDA. As principais regras contábeis são expressas a partir da fórmula do balanço (A=P+S que significa ATIVO = PASSIVO + SITUAÇÃO LÍQUIDA) sendo que, a disposição das contas no BALANÇO deve se basear no ATIVO em seu grau de DISPONIBILIDADE e no PASSIVO, no seu grau de EXIGIBILIDADE.

De acordo com PAULO SCHIMIDT, “os doutrinários NEOCONTISTAS afirmam que as contas são divididas em ATIVO, PASSIVO e SITUAÇÃO LÍQUIDA. As contas de ativo e passivo, ou contas representativas do patrimônio, são representadas por valores concretos (ou valores diretos ou reais), e a conta da situação líquida é representada por valores abstratos (ou derivados).” SCHMIDT, PAULO. História do Pensamento Contábil, Editora Bookman. Porto Alegre – 2000, p. 156.

A respeito dos registros contábeis, de acordo com PAULO SCHIMIDT e JOSÉ L. DOS SANTOS, as principais regras para elaboração do balanço estão expressas da seguinte maneira: A = P + S (ATIVO = PASSIVO + SITUAÇÃO LÍQUIDA, que pode ser positiva ou negativa). SCHMIDT, PAULO; SANTOS, JOSÉ LUIZ DOS. Fundamentos de Controladoria. Editora Atlas. São Paulo – 2006, p. 98.

O funcionamento do BALANÇO era interpretado tendo por base os FATOS PERMUTATIVOS e os FATOS MODIFICATIVOS.

FATOS MODIFICATIVOS

▪ Todo o aumento do valor do PATRIMÔNIO com lucro dará lugar a um DÉBITO em uma das contas concretas e a um CRÉDITO em uma das contas abstratas.

▪ Toda diminuição do valor do PATRIMÔNIO com prejuízo dará lugar a um CRÉDITO em uma das contas concretas e a um DÉBITO em uma das contas abstratas.

FATOS PERMUTATIVOS

▪ Toda a alteração na composição do ATIVO ou do PASSIVO dá origem a um DÉBITO na conta que sofre uma variação positiva e um CRÉDITO na conta que sofre uma variação negativa.

▪ Toda a alteração na composição do capital próprio origina um CRÉDITO na conta que sofre uma variação positiva e um DÉBITO na conta que sofre uma variação negativa.

A dinâmica contábil mostra que em um balanço, em um momento qualquer, a soma das importâncias referentes ao DÉBITO é igual a soma das importâncias referentes ao CRÉDITO. Ou seja, a um DÉBITO sempre corresponde um CRÉDITO de igual valor. As contas ativas são debitadas pelo valor inicial e pelos aumentos e creditadas pelas diminuições. Em relação às contas passivas, ocorre o contrário.

TEORIA MATERIALISTA OU TEORIA POSITIVISTA

O NEOCONTISMO teve o foco na chamada TEORIA MATERIALISTA (ou TEORIA POSITIVISTA) das contas. Para a maioria dos NEOCONTISTAS, o principal papel da CONTABILIDADE era voltado para o PATRIMÔNIO e para o trabalho nos processos de classificação e registro das contas.

É por meio das contas, que expressam os VALORES, que ocorre o controle de BENS, DIREITOS e OBRIGAÇÕES e a criação de grupos, como os BENS PATRIMONIAIS e o PATRIMÔNIO LÍQUIDO.

Outro aspecto importante sobre o NEOCONTISMO:foi a escola que devolveu para a CONTABILIDADE o seu verdadeiro objeto, a RIQUEZA PATRIMONIAL. Desta maneira, possibilitou o avanço para o estudo da análise patrimonial e dos fenômenos decorrentes da GESTÃO EMPRESARIAL.

Sugestão de Leitura

SCHMIDT, PAULO; SANTOS, JOSÉ LUIZ DOS. Fundamentos de Controladoria. Editora Atlas. Edição 1ª. São Paulo, 2006.

SCHMIDT, PAULO. História do Pensamento Contábil. Editora Bookman. Edição 1ª. Porto Alegre, 2000

SÁ, ANTÔNIO DE LOPES. HISTÓRIA GERAL E DAS DOUTRINAS DA CONTABILIDADE. Editora Atlas. Edição 1ª. São Paulo, 1997.

SÁ, ANTÔNIO DE LOPES. A Evolução da Contabilidade. Editora IOB. Edição 2ª. São Paulo, 2009.