INTRODUÇÃO:

Nos tempos atuais, a importância da CONTABILIDADE pode ser avaliadaa partir do momento em que voltamos nossa atenção para as ORGANIZAÇÕES. É possível imaginar como é complexo gerar e administrar informações para analisar, interpretar e verificar mudanças no patrimônio (em aspectos qualitativos e quantitativos) para a tomada de decisões.

Mas, esta importância foi alcançada pelo resultado de um longo processo de evolução. Até o Século XVIII, o material e as teorias sobre a CONTABILIDADE seguiam o trabalho de LUCCA PACIOLI e suas partidas dobradas. A preocupação com as CONTAS deu início a ESCOLA CONTISTA, a primeira a favorecer o desenvolvimento de um pensamento contábil. O Século XIX se tornaria o cenário da evolução notável das ESCOLAS da CONTABILIDADE…

A ESCOLA LOMBARDA

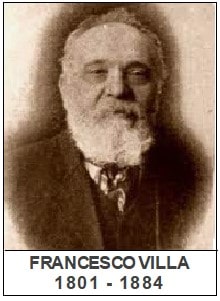

FRANCESCO VILLA

Foi um contabilista público e professor universitário e o principal representante da ESCOLA LOMBARDA. Transformou o conceito da CONTABILIDADE, considerada somente uma tarefa tradicional de escrituração e guarda livros, mas, que poderia ser executado por qualquer indivíduo inteligente.

Para VILLA, a CONTABILIDADE era muito mais ampla e vinculada ao conhecimento da natureza, dos detalhes, das normas, das leis e das práticas que controlam o PATRIMÔNIO (o pensamento PATRIMONIALISTA).

Em 1840 o governo do IMPÉRIO AUSTRÍACO, que na época dominava a LOMBARDIA, promoveu um concurso sobre CONTABILIDADE. FRANCESCO VILLA se sagrou o vencedor com a obra “LA CONTABILITÀ APPLICATTA ALLE AMMINISTRAZIONI PRIVATE E PUBBLICHE”. Foi um marco na CONTABILIDADE e o início de uma nova fase, que os estudiosos denominam como CONTABILIDADE CIENTÍFICA que contribuiu com outras áreas: sobre o estudo dos meios patrimoniais, renda, regime de competência etc. Além da premiação, VILLA recebeu o cargo de professor universitário.

Ainda hoje ele é apontado como o grande pioneiro do uso da CONTABILIDADE como fonte de informação gerencial, uma ferramenta para administrar as entidades e uma ciência fundamentada em princípios semelhantes aos da ECONOMIA e ADMINISTRAÇÃO. Portanto, a CONTABILIDADE deixou de ser…

…circunscrita à mera apuração dos saldos das contas e passou a se preocupar com a GESTÃO das empresas (ESCOLA ADMINISTRATIVA).

… uma tarefa mecânica, apenas formada por números e lançamentos para ser uma fonte de informação gerencial.

O SÉCULO XIX

Na segunda metade do Século XIX a ADMINISTRAÇÃO DE EMPRESAS ainda não era um ramo independente do conhecimento. E, de uma certa maneira, os acontecimentos históricos daquele período também contribuíram para a evolução da CONTABILIDADE:

▪ O mundo estava passando por um grande avanço científico e tecnológico durante a II REVOLUÇÃO INDUSTRIAL.

▪ Neste período a situação da ITÁLIA era caótica com as guerras pela sua unificação. O processo só foi concluído em 1870 com destaque para figuras como GARIBALDI e CAMILLO BENSO (o CONDE DE CAVOUR).

▪ Outro acontecimento desta fase da história europeia foi a GUERRA FRANCO-PRUSSIANA (1870 – 1871)entre o IMPÉRIO FRANCÊS e o REINO DA PRÚSSIA. Como resultado da derrota da FRANÇA: NAPOLEÃO III foi destituído, foi proclamada a III REPÚBLICA FRANCESA e os estados germânicos, sob a liderança de OTTO VON BISMARCK, se unificaram em 1871 para formar a ALEMANHA.

A partir da obra de FRANCESCO VILA surgiram novas formas de pensamento contábil, cada um com suas peculiaridades: PERSONALISMO, CONTROLISMO, NEOCONTISMO, AZIENDALISMO e o PATRIMONIALISMO.

O PENSAMENTO DA ESCOLA LOMBARDA

A ESCOLA LOMBARDA, também conhecida por ESCOLA ADMINISTRATIVA, ESCOLA MATERIALISTA ou ESCOLA MATERIALISTA SUBSTANCIAL, tinha por princípio que:

▪ As contas fossem abertas baseadas em valores e não nas relações pessoais.

▪ O trabalho da escrituração contábil entendido como a parte da mecânica de registros dos fatos econômicos. Esta é a evolução da parte científica da CONTABILIDADE: ela deixou de ser simplesmente a escrituração (débito e crédito) e se tornou o instrumento analítico e gerencial para a tomada de decisões.

▪ O cerne da CONTABILIDADE era a riqueza (*) AZIENDAL.

▪ A avaliação de ativos permanentes era por preços correntes.

A CONTABILIDADE é o conjunto dos conhecimentos econômicos e administrativos da entidade e a técnica ou arte de escriturar livros contábeis. A contabilidade não é um simples registro de fatos, e sim através dos mesmos se deve dar suporte para gerenciar as entidades.

ANTONIO TONZIG

A ESCOLA LOMBARDA abriu caminho para a ERA CIENTÍFICA DA CONTABILIDADE. Assim, durante o Século XIX ainda surgiram muitas outras correntes de pensamento que também tiveram importância para a continuação do avanço da ciência.

ANTONIO TONZIG (1804-1894) foi contabilista italiano, adepto da ESCOLA LOMBARDA, professor de ADMINISTRAÇÃO e de CONTABILIDADE (privada e pública) e grande colaborador de FRANCESCO VILLA.

Muitos estudiosos afirmam que TONZIG foi um dos precursores da chamada MODERNA ESCOLA (*) AZIENDAL, desenvolvida posteriormente por outros autores.

Segundo TONZIG, a CONTABILIDADE como conteúdo científico mostra a forma mais correta e mais segura de se obter com certeza e clareza formas para a continuidade e a representatividade de tudo que acontece na ADMINISTRAÇÃO da empresa.

A CONTABILIDADE e a ADMINISTRAÇÃO deveriam estar sempre juntas para que a empresa tivesse sucesso (uma não existe sem a outra). Então, a CONTABILIDADE faz a descrição e a avaliação do PATRIMÔNIO, faz o registro diário e coordenado dos FATOS CONTÁBEIS, faz um resumo periódico e confronta resultados. Ou seja, a CONTABILIDADE faria o registro dos atos da ADMINISTRAÇÃO e a ADMINISTRAÇÃO faria a TOMADA DE DECISÃO baseada nos dados fornecidos pela CONTABILIDADE.

A principal obra escrita por ANTONIO TONZIG e publicada em 1876, em Pádua “NUOVA SCUOLA PERFETTA DEI MERCANTI, OSSIA LA VERA SCIENZA DELLA CONTABILITÀ COMMERCIALE” (Nova Escola Perfeita de Comerciantes, ou a Verdadeira Ciência da Contabilidade Comercial”).

(*) AZIENDA: a palavra que vem do idioma italiano que significa EMPRESA. No estudo da história da CONTABILIDADE a palavra define seu principal objeto: o PATRIMÔNO da empresa, o conjunto de bens, direitos e obrigações que a constitui. De acordo com o objetivo de cada AZIENDA elas poderão ser classificadas em:

▪ Aziendas com fins econômicos: têm a objetivo de obter lucro, onde se enquadram todas as sociedades industriais, comerciais, agrícolas ou de serviços.

▪ Aziendas com fins socioeconômicos: são as que beneficiam os seus sócios com os resultados obtidos, por exemplo, as sociedades de aposentadorias e outros institutos de benefícios.

▪ Aziendas com fins sociais: não têm fins lucrativos, por exemplo, as associações beneficentes.

Sugestão de Leitura

PAULO SCHMIDT. História da Contabilidade. Focos nos Grandes Pensadores. Editora Atlas, Edição 1ª. São Paulo, 2008.

FILHO, JOSÉ FRANCISCO RIBEIRO. Estudando Teoria da Contabilidade. Editora Atlas. São Paulo, 2009.

NIYAMA, JORGE KATSUMI. SILVA, CÉSAR AUGUSTO TIBÚRCIO. Teoria da Contabilidade. Editora Atlas, Edição 2ª. São Paulo, 2008.

IUDÍCIBUS SÉRGIO DE; MARTINS, ELISEU. Contabilidade Introdutória. Editora Atlas, Edição 12ª. São Paulo, 2019.