INTRODUÇÃO:

A CONTABILIDADE foi se desenvolvendo juntamente com a evolução humana e formada ao longo do tempo com a preocupação com as informações, gerenciamento de bens e controle da acumulação de riquezas. O processo ocorreu pela contribuição de vários estudiosos e suas escolas de pensamento apresentando ideias e atributos importantes:

FRANCESCO VILLA (Contismo), FÁBIO BESTA (Controlismo), GIUSEPPE CERBONI (Personalismo), EUGEN SCHMALENBACH (Reditualismo), ALBERTO CECCHERELLI (Aziendalismo) e VINCENZO MASI (Patrimonialismo).

Cada um deles trouxe diferentes definições e formas de CONTABILIDADE. Entretanto, a ideia mais atualizada não considera a CONTABILIDADE apenas como uma função que executa registro de fatos. Ela é a ciência das contas, uma ferramenta primordial para a ADMINISTRAÇÃO e um valoroso auxílio na TOMADA DE DECISÕES por parte de seus usuários. A CONTABILIDADE sempre teve por foco o estudo do (*) PATRIMÔNIO e sua dinâmica apresentando todas as causas e todos os efeitos sobre a situação liquida da empresa.

O processo de evolução teve o seu início no Século XVIII (França), teve grande desenvolvimento no Século XIX (Itália) e relevância no Século XX. E segue com firmeza de acordo com a evolução dos negócios e da tecnologia. Está em constante trabalho de pesquisa e progresso seguindo o moderno conceito de ciência.

(*) PATRIMÔNIO – conjunto de BENS, DIREITOS e OBRIGAÇÕES vinculados a uma entidade com ou sem fins lucrativos.

O NEOPATRIMONIALISMO

É uma doutrina contábil que, no presente, tem inúmeros seguidores e uma vasta literatura disponível. É vista como a ideia contemporânea da ciência da CONTABILIDADE por sua maneira lógica de compreender a realidade a partir de observações e percepções, AXIOMAS CONTÁBEIS, TEOREMAS CONTÁBEIS e SISTEMAS DE FUNÇÕES PATRIMONIAIS. O NEOPATRIMONIALISMO trabalha voltado para as observações e registros contábeis para análise e compreensão das razões que originaram os acontecimentos da riqueza. Portanto, vai além de se tratar de orientações sobre procedimento de coleta, registro e escrituração.

A ORIGEM DO NEOPATRIMONIALISMO

O NEOPATRIMONIALISMO surgiu no Brasil e alcançou enorme prestígio internacional. É a doutrina (ou corrente) do moderno pensamento contábil iniciado por ANTÔNIO LOPES DE SÁ em 1978 e exposto pela primeira vez na Espanha (Universidade de Sevilha em 1987).

O LOPES DE SÁ adotou como método a ampliação da averiguação dos fatos que provocam as transformações da riqueza e a observação sobre o que ocorreu e o que poderá ocorrer. Teve AXIOMAS e TEOREMAS como base direcionando a metodologia própria que a distingue das demais e do próprio PATRIMONIALISMO.

O NEOPATRIMONIALISMO teve a sua origem no PATRIMINIALISMO de VICENZO MASIe auxilia na interpretação dos fenômenos sociais e econômicos das entidades ao estabelecer a relação entre estes fenômenos e o PATRIMÔNIO.

Foi uma ação de esforço intelectual para chegar à função social plena do CONHECIMENTO CIENTÍFICO CONTÁBIL (a prática contábil se transformando em conhecimento organizado). Esta doutrina partiu da compreensão da essencialidade para o entendimento racional, por meio de uma VISÃO HOLÍSTICA, do que ocorre com a riqueza estudando o PATRIMÔNIO e prosperidade nos empreendimentos humanos.

O NEOPATRIMONIALISMO trouxe um novo enfoque à TEORIA PATRIMONIALISTA para atualizá-la diante das rápidas mudanças tecnológicas e científicas. Porém, a ideia é que no PATRIMÔNIO tudo se transforma, tudo se relaciona e tudo se organiza em sistemas buscando a EFICÁCIA. Então, tudo deverá estar relacionado em um processo lógico na interpretação de fenômenos sociais e econômicos das entidades relacionando estes mesmos fenômenos ao PATRIMÔNIO.

OS PRESSUPOSTOS DO NEOPATRIMONIALISMO

PRESSUPOSTO significa algo que se pressupõe ou que antecipadamente se supõe.

1 – Há RELAÇÕES LÓGICAS perfeitamente identificáveis e que determinam o FENÔMENO PATRIMONIAL (“Seja ou não alcançável pela observação ou percebido pelo homem, tudo o que por si mesmo sucede ao patrimônio AZIENDAL é FENÔMENO PATRIMONIAL” – SÁ, ANTÔNIO LOPES DE. Teoria da Contabilidade. Editora Atlas. Edição 1ª. São Paulo, 1998 p.147),

2 – Estas RELAÇÕES LÓGICAS se reúnem sob três aspectos:

Essenciais (as da natureza) – Dimensionais (as da percepção plena) – Ambientais (as do entorno).

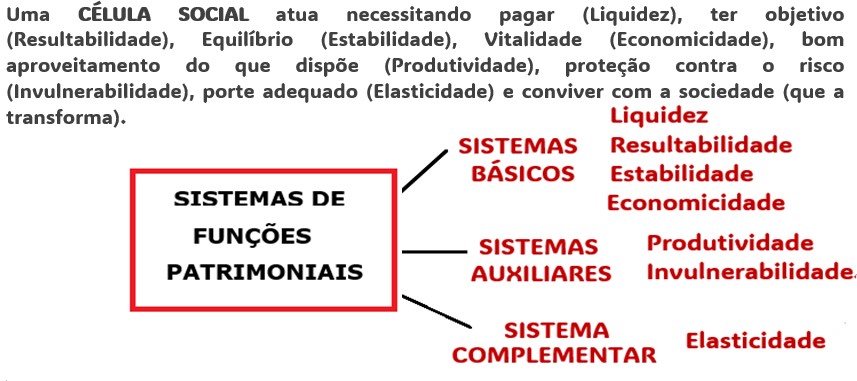

3 – As funções dos meios patrimoniais (exercício da riqueza acionada por agentes de seu entorno) acontecem em sistemas.

4 – Estes sistemas são autônomos, onde cada um supre a sua necessidade e suas funções patrimoniais são simultâneas.

5 – Os sistemas atuam interagindo.

6 – Os SISTEMAS DE FUNÇÕES PATRIMONIAIS necessitam funcionar de maneira perfeita relacionando os meios patrimoniais e as necessidades que devem ser cumpridas.

“Os sistemas, pois, vivem em simultaneidade e interação, mas, têm funções distintas e características” (Sá, 1992,). SÁ, ANTÔNIO LOPES DE – Teoria Geral do Conhecimento Contábil. Edição IPAT-UNA. Belo Horizonte, 1992 – p.189-190.

6.1 – Sistemas Básicos

Liquidez: convertem meios em numerário (ou equivalente) para cobrir pagamentos.

Resultabilidade: são as funções que convertem meios em receitas trazendo resultados positivos por um preço de venda que cubra os custos e que gere lucros.

A RESULTABILIDADE tem a capacidade de obter resultados suficientes para a satisfação das pessoas que contribuíram para sua realização, garantem a remuneração de capital mantendo a sobrevivência e prosperidade da CÉLULA SOCIAL.

Estabilidade: são funções voltadas para o equilíbrio de componentes patrimoniais. A ESTABILIDADE é a obtenção do equilíbrio por meio da EFICIÊNCIA do sistema de FUNÇÕES PATRIMONIAIS que levam ao bom desempenho de todos os demais SISTEMAS PATRIMONIAIS. Então, é preciso ter equilíbrio na composição dos componentes do PATRIMÔMO no desempenho de sua função e possibilitar a harmonia entre as necessidades e suas satisfações.

Economicidade: funcionam como a garantia da vitalidade das atividades e a sobrevivência. A ECONOMICIDADE é a capacidade vital que se preocupa com a circulação da riqueza (em fluxos e refluxos do PATRIMÔNIO) do mercado de atuação. É o maior problema é o da obsolescência, pois a grande evolução tecnológica, desajusta os meios patrimoniais, reduzindo-lhes a utilidade, assim como, modifica hábitos do mercado, com igual velocidade.

6.2 – Sistemas Auxiliares

Invulnerabilidade: funçõesdestinadas a utilização de meios para cobrir riscos. A INVULNERABILIDADE é autoproteção contra riscos. Os riscos conhecidos, ou previstos, que fazem parte de qualquer processo produtivo e os riscos de ocorrência possíveis de acontecer. Ambos os riscos podem afetar o atingir a integridade patrimonial.

Estabilidade: funções que possibilitam o equilíbrio dos componentes patrimoniais.

Produtividade: são as funções que possibilitam meios par a eficiência ou para o máximo aproveitamento dos meios na produção. A PRODUTIVIDADE é capaz de não evitar o desperdício da riqueza, aproveitar ao máximo os meios patrimoniais. Desta maneira, para uma maior produtividade, é preciso obter um custo unitário menor. Ao se evitar o desperdício maior o proveito do PATRIMÔNIO.

6.3 – Sistema Complementar

Elasticidade: funções que permitem dimensionamento compatível com a atividade através da adaptação dos meios.

7 – A metodologia contábil deve estar atrelada apenas ao acontecido e o por aconteceu. Mas, a metodologia contábil também deve dar importância ao “o porquê acontece”.

8 – A finalidade da riqueza deve ser normalmente a Prosperidade Individual, associada àquela Social.

FENÔMENO PATRIMONIAL – AS RELAÇÕES LÓGICAS ESSENCIAIS

Estudam as motivações que promovem o surgimento do fenômeno e ressaltam a geração, criação e origem:

Necessidades PATRIMONIAI – Finalidades. – Meios PATRIMONIAIS. – Funções PATRIMONIAIS.

O PATRIMÔNIO não é estático. Está sempre em constante mutação e transformação. Assim, é primordial ter CONTROLE e comprovar alguma ocorrência no PATRIMÔNIO sobre a origem da grandeza analisando os aspectos pelo exame das “RELAÇÕES LÓGICAS” que aconteceram no FENÔMENO PATRIMONIAL (as EVIDÊNCIAS DIMENSIONAIS):

Causa: aponta a origem do evento.

Efeito: identifica o que ficou ou decorreu do efeito.

Qualidade: o que caracteriza ou diferencia o fato/elemento em relação a outros.

Quantidade: qual a medida ou valor do fato.

Tempo: qual a época (data) do evento.

Espaço: onde ocorreu o fenômeno.

CONTROLE – o registro do FENÔMENO PATRIMONIAL, entendido como qualquer fato que modifique a riqueza da CÉLULA SOCIAL, necessita ser perfeito e apresentar todas as INFORMAÇÕES pertinentes e possibilitar o estudo do desenvolvimento do PATRIMÔNIO (há vários SOFTWARES disponíveis no mercado para esta atividade).

FENÔMENO PATRIMONIAL – AS RELAÇÕES AMBIENTAIS

Abordam os fatos que tem origem no AMBIENTE INTERNO e no AMBIENTE EXTERNO e que exercem influência e atingem o PATRIMÔNIO. Portanto, afetam o FENÔMENO PATRIMONIAL. E qualquer CÉLULA SOCIAL precisar ser flexível e se adequar às mudanças rápidas do mercado, às tecnologias, às frequentes mudanças nas leis, nas políticas financeiras, taxas de câmbio e às alterações e incertezas pelas quais passamos no momento.

AMBIENTE INTERNO: fatores relacionados à ADMINISTRAÇÃO, GESTÃO DE PESSOAS, fatores de ordem psíquica etc. ENDÓGENO. AMBIENTE EXTERNO: fatoressociais econômicos, ecológicos, políticos, éticos, legais, científicos e tecnológicos. EXÓGENO.

TEOREMA

É uma proposição dialética (que significa a capacidade ou a arte do diálogo, dodebate, dapersuasão, doraciocínio. Ou seja, um processo de diálogo e debates entre posições) que, para ser admitida ou se tornar evidente, necessita de aprovação científica. De acordo com Rodrigo Antônio Chaves da Silva, TEOREMA é a parte menor da TEORIA, que mantém a sentença ou produz uma afirmação sobre um determinado objeto e seu comportamento. É uma constante, uma lei, isto é, uma regra geral válida de causa ou efeito, ou de ambos, para explicar o comportamento do fato, ou raciocinar sobre alguma coisa. As leis são as relações invariáveis dos porquês das coisas, ou dos fenômenos e fatos, de suas respectivas causas e efeitos.

AXIOMAS CONTÁBEIS

AXIOMA é uma presunção que não é necessário que seja provada e a palavra deriva do grego AXIOS (digno ou válido). É um fato que não se pode contestar, que comprova uma igualdade inicial de opiniões e é necessário na construção (ou aceitação) de uma TEORIA. Um AXIOMA também é aquilo que se propõe em pesquisa científica e considerado VERDADE EVIDENTE e aceita dentro de sua área de aplicação (no caso, a CONTABILIDADE ).

AXIOMAS também são atos ou fatos oriundos do senso comum e obtido pela experiência. Os AXIOMAS CONTÁBEIS estão nas relações existentes no AMBIENTE INTERNO e AMBIENTE EXTERNO das empresas. Outras definições afirmam que AXIOMAS são verdades inquestionáveis, universais e válidas, utilizadas muitas vezes como princípios na construção de uma TEORIA ou como a base para a argumentação.

O NEOPATRIMONIALISMO se fundamenta em cinco verdades principais – AXIOMAS CONTÁBEIS:

1 – Axioma da Transformação: a CONTABILIDADE estuda o PATRIMÔNIO das empresas e instituições. E o PATRIMÔNIO, o meio para satisfação das necessidades, está sempre se movimentando e se modificando ocasionando variações ou transformações. O PATRIMÔNIO não se move por si mesmo, mas, sim, sob a ação de agentes que se acham em seu entorno. E estas transformações têm o objetivo de atender às necessidades das CÉLULAS SOCIAIS (os EMPREENDIMENTOS).

2 – Axioma da Eficácia: quando ocorre a EFICÁCIA significa que os meios patrimoniais satisfizeram a necessidade.

3 – Axioma das Relações Lógicas Estruturais: há grupos de fenômenos característicos que ocorrem de forma simultânea e em regime de interação, gerando as RELAÇÕES LÓGICAS ESTRUTURAIS do fato patrimonial. Tais grupos são: o da essência dos fatos, os das dimensões dos fatos e dos ambientes que envolvem o PATRIMÔNIO.

4 – Axioma dos Sistemas Definidos: sendo as funções do patrimônio que promovem a eficácia, tais funções se organizam em sistemas definidos de utilidades.

5 – Axioma da Eficácia das Células Sociais e da Eficácia da Sociedade: a Contabilidade busca obtenção da EFICÁCIA. Quando todas (ou a maior parte) das CÉLULAS SOCIAIS alcançar a EFICÁCIA e prosperidade a sociedade chegará ao equilíbrio.

NEOPATRIMONIALISMO não se preocupa só com O QUE ACONTECEU mas, sim, PORQUE ACONTECEU um FATO PATRIMONIAL. Qualquer movimento implica em transformação relacionada ao AMBIENTE INTERNO e AMBIENTE EXTERNO.

A TEORIA PATRIMONIALISTA entende que o PATRIMÔNIO é o objeto da CONTABILIDADE, sendo o controle a sua finalidade.

ANTÔNIO LOPES DE SÁ

É considerado como o maior personagem e escritor brasileiro na área das Ciências Contábeis e o criador da doutrina contábil do NEOPATRIMONIALISMO.

LOPES DE SÁ teve uma carreira extensa e brilhante: foi Doutor em CIÊNCIAS CONTÁBEIS pela Universidade do Brasil, Doutor em Letras, Administrador, Economista e Professor Universitário. Sua obra foi constituída de 176 livros, mais de 13.000 artigos e ganhador de inúmeros prêmios internacionais. Como palestrante, proferiu quase mil conferências no Brasil e mais de uma centena em nível internacional. Organizou, dirigiu, coordenou e lecionou cursos e seminários.

ANTÔNIO LOPES DE SÁ teve um escritório profissional e uma equipe associada e especializada em auditoria, consultoria e assessoria de empresas e instituições. O seu escritório também atuava na prestação de serviços para importantes organizações nacionais e internacionais, particulares e públicas, sendo, ainda consultor de dezenas de Universidades e entidades profissionais, nacionais e no exterior.

Sugestão de Leitura

SÁ, ANTÔNIO LOPES DE. História Geral e das Doutrinas da Contabilidade. São Paulo: Atlas, 1997

SÁ, ANTÔNIO LOPES DE. Teoria da Contabilidade. Editora Atlas. Edição 1ª. São Paulo, 1998.

SÁ, ANTÔNIO LOPES DE. Perícia Contábil. Editora Atlas. São Paulo, 2002.

COELHO, CLÁUDIO ULYSSES FERREIRA; LINS, LUIZ DOS SANTOS. Teoria da Contabilidade: Abordagem Contextual, Histórica e Gerencial. Editora Atlas. São Paulo, 2010.

IUDÍCIBUS, SÉRGIO DE; MARION, JOSÉ CARLOS. Introdução à Teoria da Contabilidade para o Nível de Graduação. Editora Atlas. São Paulo, 2008.

RIBEIRO FILHO, JOSÉ FRANCISCO; LOPES, JORGE; PEDERNEIRAS, MARCLEIDE. Estudando Teoria da Contabilidade. Editora Atlas. São Paulo, 2009.

SILVA , RODRIGO ANTONIO CHAVES DA. Neopatrimonialismo & Conhecimento Contábil – Doutrina Moderna da Contabilidade. Editora Juruá. Curitiba, 2015.