INTRODUÇÃO:

Nenhuma ORGANIZAÇÃO funciona sem CONTABILIDADE e, é possível afirmar sem sombra de dúvida, que é uma atividade obrigatória. Mas, ela perdeu aquela aura costumeira de função mecânica voltada ao controle do PATRIMÔNIO, lançamentos, pagamento de impostos, apresentação de balanços etc. Em seu processo de modernização, a CONTABILIDADE se tornou ainda mais importante em vários aspectos e vem fazendo muito além do modelo habitual.

As empresas vêm sentindo fortes pressões por bons resultados e por competitividade frente às diversas transformações que ocorreram nos últimos anos. Desta forma, para a ADMINISTRAÇÃO a CONTABILIDADE ganhou ainda mais importância por ter se tornado flexível e desenvolvido novos conceitos. Porém, alguns pontos de vista sobre os novos conceitos têm gerado debates e incertezas entre especialistas a respeito de definições corretas entre CONTABILIDADE ESTRATÉGICA e CONTABILIDADE GERENCIAL.

Muitas opiniões afirmam que são atividades idênticas e outros fazem a diferenciação entre elas com relação a alguns detalhes.

1 – CONTABILIDADE ESTRATÉGICA

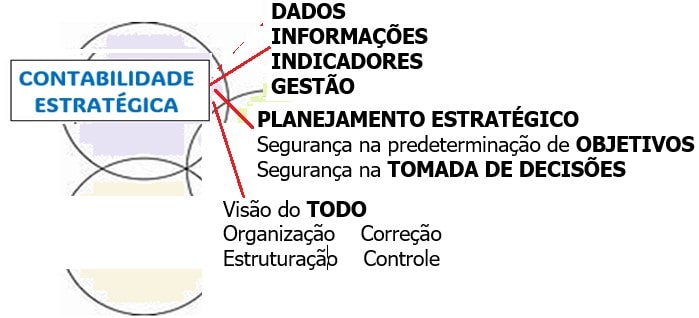

Nesta modalidade a CONTABILIDADE se tornou ferramenta vital para os GESTORES. Ela colaborar, de forma mais ampla e decisiva, no desenvolvimento do PLANEJAMENTO ESTRATÉGICO, permite maior segurança na predeterminação de OBJETIVOS e a TOMADA DE DECISÕES mais acertadas. Os DADOS e INFORMAÇÕES apresentados pela CONTABILIDADE contém a visão do TODO (*) VISÃO SISTÊMICA), traz diversos indicadores para cenários futuros e, ao mesmo tempo, coopera na organização, correção, estruturação e controle dos departamentos. A atividade contábil deixou o papel tradicional de coleta e registro para contribuir na organização, eficácia organizacionale maior consistência ao planejamento.

2 – CONTABILIDADE GERENCIAL

Na opinião de boa parte dos especialistas, a CONTABILIDADE ESTRATÉGICA e a CONTABILIDADE GERENCIAL são rigorosamente iguais. Entretanto, para outros estudiosos há algumas diferenças a serem entendidas.

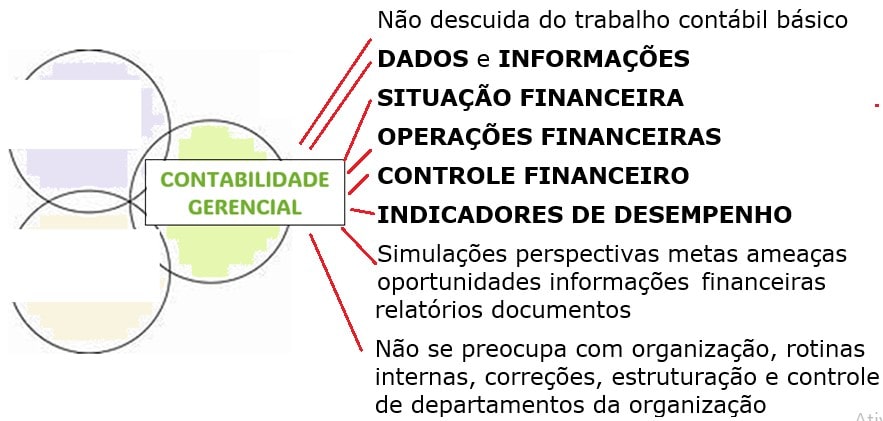

A CONTABILIDADE GERENCIAL (que para muitos deveria ser denominada como CONTABILIDADE FINANCEIRA) não se descuida do trabalho contábil básico. Porém, diferentemente do modelo considerado tradicional ela reúne, avalia e apresenta DADOS e INFORMAÇÕES reais e confiáveis para que a DIRETORIA/ALTA GERÊNCIA planeje ações futuras da ORGANIZAÇÃO, tome DECISÕES que fortaleçam pontos positivos e um desenvolvimento de maneira mais segura – da mesma maneira que a CONTABILIDADE ESTRATÉGICA.

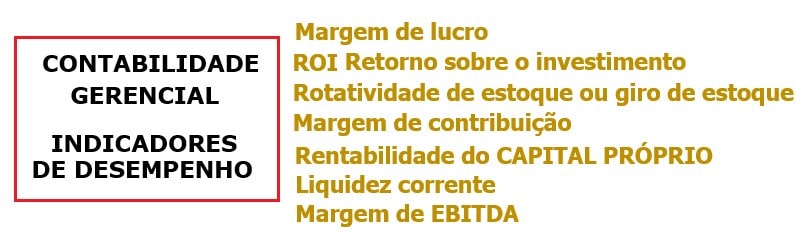

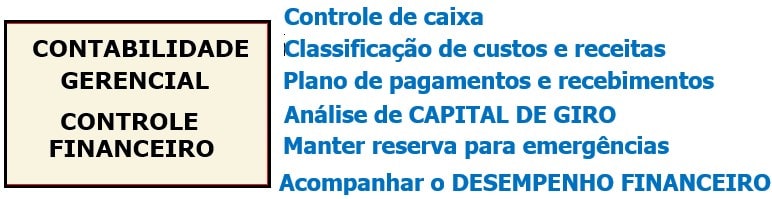

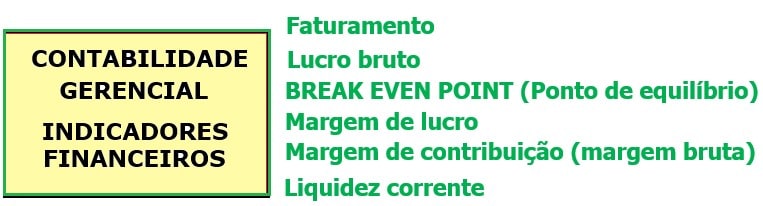

Mas, o cerne das suas análises é relacionado somente a SITUAÇÃO FINANCEIRA: simulações, perspectivas, metas, ameaças e oportunidades e INDICADORES DE DESEMPENHO. Considera informações detalhadas para a (**) GESTÃO FINANCEIRA como faturamento, lucros, custos, fluxo de caixa, bancos, endividamento etc. Os levantamentos (relatórios, documentos e informações) não se preocupam com problemas de organização, rotinas internas, correções, estruturação e controle de departamentos da organização.

Se CONTABILIDADE ESTRATÉGICA é pensa o planejamento a longo prazo, a CONTABILIDADE GERENCIAL tem o raio de ação mais amplo. Ela avalia o desempenho das operações financeiras com mais exatidão, possibilita um raciocínio rápido nas finanças antecipando acontecimentos e diminuindo o tempo para colocar em prática mudanças e ações em curto, médio e longo prazo. Sob este aspecto, vários especialistas vêem o modelo GERENCIAL como a alternativa que agrega valor maior e aprendizado a GESTÃO (independentemente do CORE BUSINESS, o modelo é valioso tanto grandes, médias, pequenas empresas e para STARUPS).

A CONTABILIDADE GERENCIAL é considerada o apoio efetivo para maior CONTROLE FINANCEIRO ao fornecer documentos já organizados mostrando a distribuição de recursos, desperdícios, alternativas de investimentos e soluções para garantir a continuidade da empresa. Então, trabalho do CONTADOR vai além da elaboração de relatórios e planilhas. É preciso que ele compreenda a situação financeira, as perspectivas da empresa e estude os números para pensá-los como indicadores. O profissional da contabilidade também deverá adquirir outras capacitações e NOVAS HABILIDADES no conhecimento de gestão.

(*) VISÃO SISTÊMICA: no ambiente corporativo é entendida como a habilidade (ou capacidade) que os profissionais têm para tomar decisões assertivas fundamentadas na avaliação total da empresa e, não somente em uma parte específica. Pela VISÃO SISTÊMICA há uma avaliação abrangente que identifica GAPS existentes no processo.

Além do mais, há o correto entendimento da maneira como os setores internos se comunicam, como é o processo de produção e a forma de entrega do produto/serviço. Outro aspecto muito importante é possibilidade do entendimento e percepção sobre como é relação do AMBIENTE INTERNO com o AMBIENTE EXTERNO e a maneira funciona o fluxo das informações. Tendo a VISÃO SISTÊMICA, os gestores conseguem levar em conta todos os fatores envolvidos para chegar a resultados mais significativos.

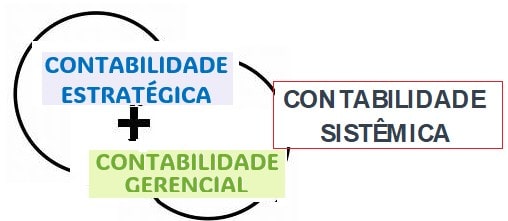

Alguns estudiosos consideram a soma da CONTABILIDADE ESTRATÉGICA e da CONTABILIDADE GERENCIAL como CONTABILIDADE SISTÊMICA.

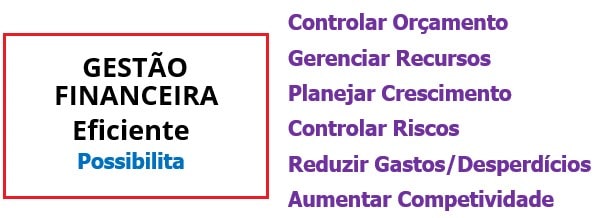

(**) GESTÃO FINANCEIRA: para muitas empresas uma das maiores dificuldades é a insegurança quanto a exatidão dos números e como avaliar corretamente o desempenho. O controle das finanças vai muito além de pagar/receber. Há uma tem ligação direta com DADOS e INFORMAÇÕES confiáveis obtidos pela CONTABILIDADE GERENCIAL para que a DIRETORIA tome decisões com base em métricas seguras.

A GESTÃO FINANCEIRA trabalha com conduz todos os procedimentos sobre a maneira como uma empresa administra suas finanças. Envolve desde a captação, manutenção e o aumento desses recursos buscando garantir um equilíbrio perfeito para remunerar os sócios e honrar os credores.

De acordo com MARION (2018, p. 3) a contabilidade gerencial é um sistema de informação que tem por objetivo suprir a entidade com informações não só de natureza econômica, financeira, patrimonial, física e de produtividade, como também com outras informações de natureza operacional, para que possa auxiliar os administradores nas suas tomadas de decisões.

Sugestão de Leitura

VAZ, PAULO HENRIQUE. Contabilidade Gerencial. Editora IOB. Edição 1ª. São Paulo, 2013.

GARRISON, RAY H.; NOREEN, ERIC W; BREWER, PETER C. Contabilidade Gerencial. Editora AMGH. Edição 14ª. Porto Alegre, 2013.

ALVES, REVSON VASCONCELOS. Contabilidade Gerencial: Livro -Texto Com Exemplos, Estudos de Caso e Atividades Práticas. Editora Atlas. Edição 1ª. São Paulo, 2013.

CREPALDI, SILVIO APARECIDO; CREPALDI, GUILERME SIMÕES. Contabilidade Gerencial -Teoria e Prática. Editora Atlas. Edição 8ª. São Paulo, 2017.

OLIVEIRA, BENEDITO DA SILVA. Contabilidade Gerencial. Editora Saraiva. Edição 1ª. São Paulo, 2015.

IUDÍCIBUS, Sérgio de, MARION, José Carlos. Curso de Contabilidade para não Contadores. Editora Atlas. Edição 8ª. São Paulo, 2018.