INTRODUÇÃO:

De acordo com a visão de muitos historiadores, a CONTABILIDADE é uma das ciências mais antigas e foi sendo formada conforme as demandas que surgiram no processo de desenvolvimento da CIVILIZAÇÃO. Portanto, para muitos, a CONTABILIDADE é tão antiga quanto o próprio homem. Outas opiniões afirmam que a CONTABILIDADE antecede até mesmo o aparecimento da escrita (que foi se desenvolvendo para poder simbolizar objetos, mercadorias, animais e pessoas).

O DESENVOLVIMENTO DO COMÉRCIO

O trabalho feito de modo organizado nas aldeias gerou excedentes de produção. E, mesmo com o objetivo de formar reservas para consumo futuro, muito do que era produzido era perdido.

Por outro lado, nenhuma aldeia ou tribo chegou à AUTOSSUFICIÊNCIA para suprir suas necessidades de produção e consumo: não havia especialistas com habilidade para todos os tipos de tarefas e os materiais ou a capacidade produtiva eram limitados.

Então, teve início as trocas dos excedentes com outras aldeias. O que uma produzia em excesso passou a servir como meio de troca para satisfazer outros tipos de necessidades de outras aldeias: armas, gado, vasilhas de barro, artesanato, peles, roupas, utensílios diversos, sementes etc.

A troca ou a procura de produtos, por vezes em regiões mais distantes, deu início à atividade comercial com diversos artigos transportados em caravanas ou navios rudimentares para serem negociados por outros que se julgava de valor similar.

Se não houvesse interesse na troca, pura e simples, sementes eram usadas como moeda (cada tipo de semente possuía um determinado valor).

Mas, isto não significa que no entendimento destes povos primitivos não houvesse uma ideia clara de reciprocidade nas trocas, que os indivíduos não consideravam a proporção de valor e a utilidade entre os bens trocados.

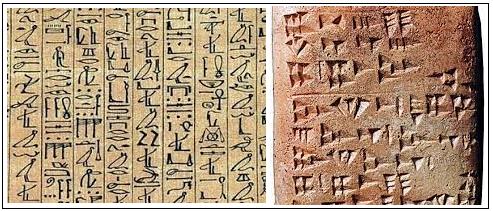

A troca dos itens excedentes entre as aldeias primitivas, com a formação e o crescimento da atividade comercial, favoreceu o desenvolvimento da escrita e da matemática. Assim, foi possível exercer um CONTROLE efetivo dos negócios com REGISTROS e DOCUMENTAÇÃO. O desenvolvimento do comércio e das cidades tornou inevitável o uso da escrita, dos processos de CONTAGEM, REGISTROS, padrões de medidas, etc.

Os controles rústicos nas sociedades primitivas protegiam, asseguravam e controlavam a posse dos bens (o INVENTÁRIO). Os homens registravam, no ponto de vista quantitativo, os rebanhos e os objetos analisando e controlando num determinado período de tempo as variações ocorridas na sua riqueza (PATRIMÔNIO). A origem da CONTABILIDADE é ligada à necessidade da CONTAGEM e do REGISTRO das atividades comerciais.

A escrita cuneiforme dos Sumérios e os hieróglifos dos Egípcios são exemplos de REGISTROS.

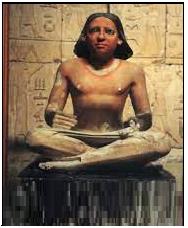

Como exemplo, no Egito antigo a maior parte da população não sabia ler e escrever. Desta forma, o ESCRIBA se tornou uma figura de grande relevância por REGISTRAR acontecimentos na administração civil, na atividade militar, nos preceitos religiosos e fatos do comércio. Além disso, sua capacidade para escrever. Ser um ESCRIBA era a garantia uma posição social superior.

CONTABILIDADE: CONCEITOS – DEFINIÇÕES – OBJETIVOS – FINALIDADES

A CONTABILIDADE, uma CIÊNCIA tão antiga quanto a CIVILIZAÇÃO, tem várias definições e conceitos:

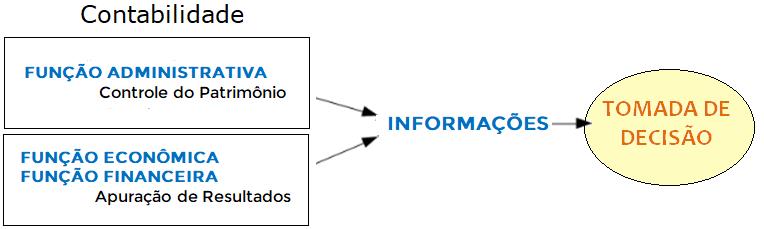

● CONTABILIDADE é a ciência que tem por OBJETIVO permitir que todas as organizações possam ter informações úteis e precisas para a TOMADA DE DECISÃO.

● A CONTABILIDADE é definida como um sistema de INFORMAÇÕES que controle, da forma mais efetiva possível, o PATRIMÔNIO pertencente a qualquer tipo de entidade organização ou pessoa física.

● A CONTABILIDADE é uma ferramenta que exerce o CONTROLE para obter informações físicas e econômicas.

● A CONTABILIDADE é um sistema de INFORMAÇÃO e avaliação para registrar e controlar todos os eventos que alterem o PATRIMÔNIO de uma entidade. Este sistema deve permitir aos usuários o acesso às demonstrações e análises de natureza patrimonial, econômica e financeira.

● CONTABILIDADE é a ciência que obtém, registra, acumula, resume e faz a análise de todos os fatos econômicos e financeiros que ocorrem em uma entidade para emitir DEMONSTRAÇÕES CONTÁBEIS.

● A CONTABILIDADE estuda, analisa e controla de FORMA PERMANENTE as variações patrimoniais de qualquer pessoa física ou jurídica por meio de suas técnicas. Portanto, interpreta os fatos ocorridos usando princípios, técnicas, normas e procedimentos próprios. A tarefa é mediante o registro exato de fatos, as suas variações e o seu resultado econômico.

● A CONTABILIDADE é uma ciência social que tem por finalidade registrar, controlar e interpretar os eventos que alteram o PATRIMÔNIO de uma entidade com o OBJETIVO de fornecer INFORMAÇÕES a todos os seus USUÁRIOS (internos e externos).

● CONTABILIDADE tem por OBJETIVO o estudo de eventos que alteram o PATRIMÔNIO, os fenômenos e variações relacionados ao aspecto quantitativo e qualitativo. Para tanto, atua registrando ocorrências de natureza econômico-financeira que afetam o PATRIMÔNIO e as suas consequências na área financeira.

● “A CONTABILIDADE, portanto, é uma ciência social que tem por objeto o patrimônio das entidades econômico-administrativas. Seu objetivo principal é controlar o patrimônio das entidades em decorrência de suas variações”.

OSNI MOURA RIBEIRO. Contabilidade Básica. Editora Atlas. Edição 3ª. São Paulo. 2013, p.10.

● “A CONTABILIDADE tem por objetivo o controle do patrimônio, que é feito por meio da coleta, armazenamento e processamento das informações, ou seja, de todos os fatos contábeis que ocorrem na atividade empresarial”.

CLÓVIS LUÍS PADOVEZE. Manual de Contabilidade Básica: Contabilidade Introdutória e Intermediária. Editora Atlas. Edição 10ª. São Paulo. 2017.

Todas as movimentações no PATRIMÔNIO são registradas pela CONTABILIDADE, que resume os fatos em forma de RELATÓRIOS e envia aos interessados em analisar a situação da empresa: compras, vendas, pagamentos, recebimentos por meio de DOCUMENTAÇÃO comprobatória.

O TRABALHO DA CONTABILIDADE

1 – Dada a importância da DOCUMENTAÇÃO comprobatória, grande parte do trabalho contábilse atém ao processamento dos documentos pertinentes para efetuar todos os processos internos necessários: lançamentos de acordo com o PLANO DE CONTAS estabelecido, conciliações, inventários, demonstrações, análises e o arquivamento dos documentos segundo a GESTÃO DOCUMENTAL estabelecida pela empresa.

2 – A ênfase é voltada para verificar as consequências de resultados passados buscando objetividade e consistência nos DADOS.

3 – A partir dos DADOS obtidos será possível trabalhar com base em INFORMAÇÕES precisas e objetivas.

4 – As INFORMAÇÕES poderão ser resumidas em forma RELATÓRIOS que poderão dar suporte às decisões por parte da DIRETORIA/ALTA GERÊNCIA e para os demais níveis do contexto corporativo.

INFORMAÇÕES DE NATUREZA ECONÔMICA E FINANCEIRAS

São as informações abrangem fluxos de receitas e fluxos de despesas que vão resultar em lucros ou em prejuízos as variações no PATRIMÔNIO da entidade e as finanças (principalmente os fluxos de caixa e o capital de giro).

Para outros especialistas, o principal objetivo da CONTABILIDADE é prestar informações físicas e econômicas para permitir o controle e o estudo do PATRIMÔNIO e a devida apuração dos resultados. Ela pode ser considerada como SISTEMA DE INFORMAÇÃO destinado a fornecer aos seus USUÁRIOS as informações para avaliar a situação econômica e financeira para a tomada de decisão e prever tendências futuras.

Contudo, em qualquer dos conceitos adotados, todas as movimentações que sejam possíveis de serem mensuradas monetariamente deverão ser, obrigatoriamente, registradas e condensadas na forma de RELATÓRIOS CONTÁBEIS. Eles são os instrumentos para que os STAKEHOLDERS (as partes interessadas ou intervenientes) conheçam e acompanharem os resultados obtidos e a situação da empresa (inclusive as causas que levaram àqueles resultados, as prováveis consequências e as decisões a serem tomadas).

Sugestão de Leitura

MARION, JOSÉ CARLOS. Contabilidade Básica. Editora Atlas. Edição 12ª. São Paulo, 2018.

SILVA, CÉSAR AUGUSTO TIBÚRCIO; RODRIGUES FERNANDA FERNANDES. Curso Prático de Contabilidade – Analítico e Didático. Editora Atlas. Edição 2ª. São Paulo, 2018.

PADOVEZE, CLÓVIS LUIS. Controladoria estratégica e operacional: conceitos, estrutura e aplicação. Editora Thomson Learning. São Paulo, 2003.

SÁ, ANTÔNIO LOPES DE. Prática e Teoria da Contabilidade Geral. Editora Juruá. Curitiba, 2009.

GONÇALVES, EUGÊNIO CELSO; BAPTISTA, ANTÔNIO EUSTÁQUIO. Contabilidade Geral. Editora Atlas. Edição 7ª. São Paulo, 2011.

IUDÍCIBUS SÉRGIO DE. Teoria da Contabilidade. Editora Atlas. Edição 10ª. São Paulo, 2010.