INTRODUÇÃO:

O trabalho da GESTÃO DE ESTOQUES se desenvolveu e ganhou maior complexidade desde o início dos anos 90, principalmente, com o aumento das alternativas de itens a serem estocados. As empresas foram obrigadas a se tornar mais ágeis e continuam evoluindo para lidar com o novo cenário em suas atividades. Além do mais, muitas vezes, grandes oportunidades surgem diante da necessidade de mudanças ou de crises na economia.

A forte concorrência no mercado aumentou a preocupação com a adaptação na presteza das entregas incessantes e no desenvolvimento de soluções frente às mudanças. O PLANEJAMENTO existe para criar soluções, novas ideias para desenvolver estratégias situacionais que aproveitem as oportunidades. Consequentemente, as empresas adotaram recursos tecnológicos e tiveram que se adaptar a um contexto repleto de desafios para acompanhar as tendências de mercado.

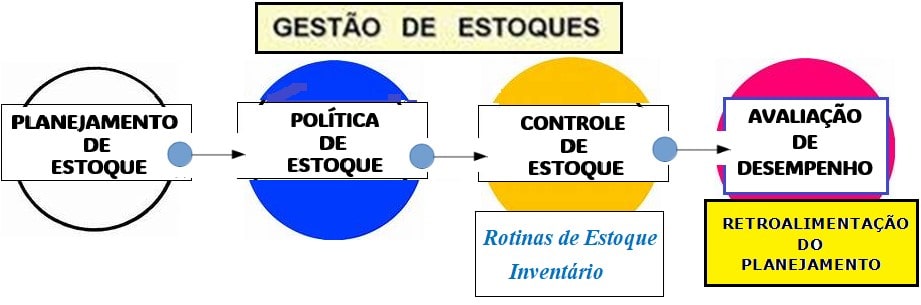

Entretanto, independentemente do PLANEJAMENTO rigoroso e da adoção de uma POLÍTICA DE ESTOQUES INTELIGENTE, é preciso o zelo quanto as várias atividades rotineiras e operacionais da GESTÃO DE ESTOQUES. Caso contrário, haverá uma perda substancial na qualidade do processo. Os objetivos de gestão consideram a adoção das funções do PLANEJAMENTO dos estoques: Cadastramento e Classificação de Materiais, Controle e a Retroalimentação do PLANEJAMENTO dos estoques.

ATIVIDADES DE ROTINA

1 – Cadastramento e Classificação de Materiais

São tarefas de identificação dos itens a serem controlados em nomenclatura padronizada e de conhecimento de todos os participantes do AMBIENTE INTERNO e AMBIENTE EXTERNO. Há facilidade no processo de comunicação entre todos os envolvidos, fornece informações consolidadas dos materiais e codificação coerente por meio de tecnologia para processamento ou destinação. O Cadastramento e a Classificação poderão ser feitos segundo a necessidade e critérios da empresa:

Materiais diretos – são os que fazem parte do produto.

Materiais indiretos (ou materiais não produtivos ou materiais auxiliares)– são usados na linha de produção, mas não são agregados ao produto.

O Cadastramento e a Classificação também poderão ser feitos em função do tipo de estoque: matérias primas, produtos em processamento (ou WIP – WORK IN PROGRESS), produtos acabados, produtos em trânsito, produtos em consignação e produtos a serem sucateados ou descartados de forma ambientalmente correta.

2 – Planejando o CONTROLE DE ESTOQUE

O PLANEJAMENTO deverá prever algumas rotinas em um processo contínuo de controle e verificação de movimentação (saídas e entradas) e reposição automática com a geração de requisição de compras de materiais.

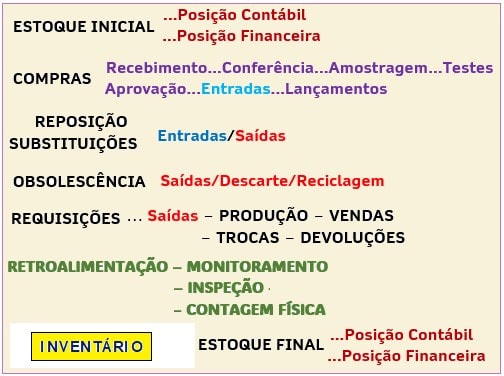

A organização física e financeira poderá ser incluída com o acompanhamento dos níveis de consumo, a validade dos produtos pelo controle dos lotes e a contagem física do material pelo INVENTÁRIO.

3 – As principais atribuições do CONTROLE DE ESTOQUE

Além da Cadastramento e Classificação de Materiais de maneira coerente, inicialmente o PLANEJAMENTO deverá descrever e organizar as funções de maior relevância para a organização do CONTROLE DE ESTOQUES:

– O número de itens a serem cadastrados e classificados para estabelecer o que será mantido em estoque.

– Dependendo do item, prever ou determinar periodicidade – quando deverá ocorrer o reabastecimento dos estoques, determinar a quantidade de aquisição e sempre

manter o Departamento de Compras rigorosamente informado.

– Estabelecer normas e regulamentos parareceber, verificar e armazenar os materiais de forma correta (cuidado com trocas e devoluções).

– Estabelecer normas e regulamentos para controlar os estoques por quantidade, valor e as ocorrências de toda e qualquer natureza que alterem a posição.

– Fornecer as informações, manter inventários periódicos avaliando quantidades e as condições dos materiais. Se for o caso, identificar e retirar do estoque os itens fora da validade, obsoletos e danificados (informar e dar baixa no estoque).

4 – Controle do Estoque

4.1 – Controle Físico do Estoque: executa tarefas voltadas para o registro das movimentações e mudanças de situação dos itens nos sistemas. Esta atividade deverá ser feita com extremo rigor por envolver recebimento, conferência, troca ou devolução ao fornecedor, armazenagem e conservação em condições adequadas, endereçamento correto, saída (produção ou expedição), perdas, obsolescência, devoluções e trocas dos clientes etc. O CONTROLE DE ESTOQUE é uma atividade presente em praticamente todo o tipo de organização. Além de significar recursos financeiro, o controle deverá estar perfeito e atualizado, em especial, no momento que, em conjunto com a CONTABILIDADE, a GESTÃO DE ESTOQUE for efetuar o INVENTÁRIO dos itens – nada poderá desaparecer sem justificativa ou registro de uma ocorrência no sistema.

As tarefas envolvem BUROCRACIA: o controle das requisições, das solicitações (de compras, da produção e da área comercial), quando o nível chegar ao ponto de reposição e quando houver necessidades já previstas. Há duas situações a serem acompanhadas no Controle de estoque:

4.2 – Baixo nível de estoque que poderá levar à perda de economias de escala, altos custos devido ao nível baixo e falhar no atendimento aos clientes (INTERNOS e EXTERNOS).

4.3 – Excesso de estoque, que significa capital parado e custos operacionais. O objetivo é evitar o descontrole financeiro e procurar manter um nível suficiente para o atendimento correto.

4.4 – Controle Contábil do Estoque: o trabalho do Controle Físico precisa estar em sintonia com os registros da CONTABILIDADE e seguir as normas e procedimentos estabelecidas pela empresa. O Controle Contábil verfica todas as entradas e saídas, notas fiscais, impostos a recolher para a área financeira da empresa. Os dois tipos de controle solicitam o uso de uma tecnologia compatível para facilitar o trabalho e apresentar números mais próximos possível da realidade.

5 – O CONTROLE FÍSICO correto

A exatidão e a confiabilidade também são fundamentais em outros aspectos para a eficácia do trabalho da GESTÃO DE ESTOQUES:

5.1 – O poder de BARGANHA: um estoque bem conduzido e bem controlado tem grandes possibilidades de aumentar o poder de BARGANHA da empresa. No caso de produtos acabados, dependendo da oferta e demanda, eles poderão ser comercializados sem maiores descontos, em volumes mais convenientes, com maiores vantagens para a empresa e para os clientes que solicitam fornecimento urgente. Mas, para a TOMADA DE DECISÃO será preciso ter sintonia e equilíbrio entre o esforço de Marketing/Vendas e os interesses da Área Financeira.

5.2 – Proteção contra Aumento de Preços: necessária uma perfeita sintonia entre a demanda e a oferta de itens. Contudo, por causa das flutuações que ocorrem no mercado, é muito difícil prever com total exatidão o comportamento dos preços de determinados. Em função de TENDÊNCIAS ou de INFORMAÇÕES privilegiadas, a GESTÃO poderá antecipar compras diante das expectativas de aumentos previstos e formar estoques a serem bem administrados e com Controle Físico e Controle Contábil correto. Os itens foram adquiridos antes do aumento previsto.

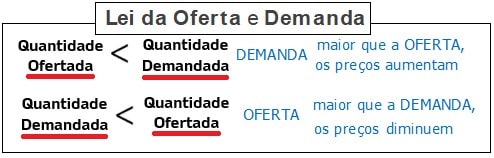

Lei da Oferta e Demanda é uma lei da economia clássica criada por ADAM SMITH (1723-1790) explicando o funcionamento de um mercado. Quando a DEMANDA (procura) de um produto é maior que a OFERTA, a tendência é o aumento dos preços. Em oposição, quando a oferta de um produto é maior que a demanda o seu preço tende a cair.

5.3 – Estoque de SEGURANÇA: pelo fato que é muito difícil prever e conhecer com precisão as mudanças no comportamento do mercado. as demandas dos produtos ou o momento exato do ressuprimento, a GESTÃO DE ESTOQUE deverá ter meios de disponibilizar produtos formando um ESTOQUE DE SEGURANÇA. É um adicional a ser somado ao estoque normal e que supra necessidades dos clientes (internos e externos). E o nível de incertezas pode ser minimizado através da análise das estatísticas do Controle e, mesmo por experiências anteriores, sobre o comportamento de determinados itens.

Para a área de produção, um ESTOQUE DE SEGURANÇA permitirá um trabalho mais constante, sem sobressaltos e ECONOMIA DE ESCALA. Os lotes pequenos para o atendimento da fábrica geram custos maiores na compra, no frete e não dão espaço suficiente para obter descontos interessantes ou iguais aos oferecidos em lotes maiores. Eventualidades podem ocorrer: um pedido grande e inesperado de um cliente, a impossibilidade de a concorrência atender ao mercado, falhas de fornecedores etc.

5.4 – Proteção contra CONTINGÊNCIAS: ainda dentro da ideia da falta de previsão exata do comportamento do mercado do mercado, em algumas ocasiões acontecem eventos que são fora de controle da empresa e que poderão causar prejuízos. Eventualidades podem ocorrer: acidentes, assaltos, greves, incêndios, greves, intempéries etc. Ter um ESTOQUE DE RESERVA é uma saída contra CONTINGÊNCIAS.

Cuidado: é preciso bom senso na formação dos ESTOQUES DE SEGURANÇA, CONTRA CONTINGÊNCIAS e DE RESERVA. Mesmo considerando as imprecisões sobre a relação OFERTA X DEMANDA e outros fatores que possam estar fora do controle da empresa, não é possível “apostar” recursos financeiros sem ter o máximo de certeza sobre o comportamento de determinados itens. A estatística e o CONTROLE são valiosos para a GESTÃO DE ESTOQUES em relação às pressões da ÁREA FINANCEIRA.

Quando a empresa mantém excesso de estoque, menor a perspectiva de falta no atendimento e o CUSTO DA FALTA DE ESTOQUE será menor, mas, o custo com o estoque será alto. Quando a empresa mantém níveis de estoques abaixo do necessário poderá haver faltas, o que significa que o CUSTO DA FALTA DE ESTOQUE será maior (mesmo que o CUSTO TOTAL do estoque seja menor). A GESTÃO DE ESTOQUES procura incessantemente verificar o ponto de equilíbrio mostrando que a quantidade em estoque está equilibrada com o menor CUSTO TOTAL possível.

6 – Retroalimentação do PLANEJAMENTO

Faz a comparação entre os dados registrados pelo CONTROLE e os dados do PLANEJAMENTO. Os GESTORES verificam desvios e as causas possíveis para rever, corrigir e modificar o trabalho. O objetivo é a AVALIAÇÃO DE DESEMPENHO e tornar o PLANEJAMENTO e o CONTROLE mais equivalentes.

Sugestão de Leitura

SOUSA, JOSÉ MEIRELES. Gestão de Estoques e Armazenagem – Perspectivas estratégica, financeira e operacional. Editora Senac. Edição 1ª. São Paulo, 2022

ACCIOLY, FELIPE; AYRES, AYRES, ANTÔNIO DE P. SALMERON; SUCUPITA, CÉSAR. Gestão de Estoques. Editora FGV. Edição 1ª. Rio de Janeiro, 2008.

TADEU, HUGO FERREIRA BRAGA. Gestão de Estoques – Fundamentos, Modelos Matemáticos e Melhores Práticas Aplicadas. Editora Cengage Learning. Edição 1ª. São Paulo, 2010.