INTRODUÇÃO:

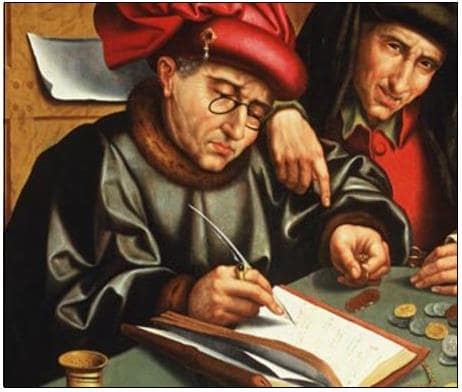

Sem dúvida, a CONTABILIDADE teve um grande impulso em 1494 com TRACTATUS DE COMPUTIS ET SCRIPTURIS (CONTABILIDADE POR PARTIDAS DOBRADAS) de LUCA PACIOLI. Com efeito, a obra contribuiu para colocar a CONTABILIDADE entre as áreas do conhecimento e muitos estudiosos denominaram esta forma de trabalho como a ESCOLA ITALIANA ou ESCOLA EUROPEIA DE CONTABILIDADE.

A sistematização dada por PACIOLI se notabilizou pela ênfase à teoria contábil do DÉBITO e CRÉDITO e à teoria dos números positivos e negativos. Rapidamente, a forma italiana se espalhou por toda a EUROPA permitindo o surgimento de várias de obras de teor prático sobre este assunto.

A HISTÓRIA – 1453 ATÉ 1789

Os historiadores denominaram como IDADE MODERNA o período da HISTÓRIA a partir de 1453, com a queda de CONSTANTINOPLA pelos turcos otomanos até 1789 com o início da REVOLUÇÃO FRANCESA (Século XVI ao Século XVIII).

Na EUROPA a IDADE MODERNA se caracterizou pelas transformações da transição do FEUDALISMO para o CAPITALISMO, pela consolidação das monarquias europeias na centralização do poder nas mãos do rei, pelo grande desenvolvimento cultural e científico do RENASCIMENTO, o crescimento da burocracia e a REFORMA RELIGIOSA de MARTINHO LUTERO (1483-1546).

“A contabilidade é um produto do Renascimento Italiano. As forças que conduziram a essa renovação do espírito humano foram as mesmas que criaram a contabilidade”. HENDRIKSEN e VAN BREDA (1999, pg. 39).

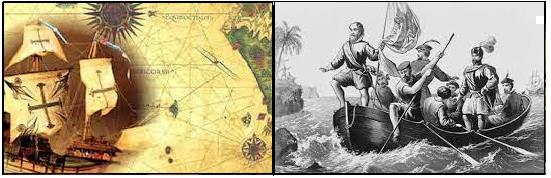

O período também foi marcado pelo o declínio do comércio no MEDITERRÂNEO, pelas GRANDES NAVEGAÇÕES (os descobrimentos e as conquistas principalmente dos portugueses e espanhóis) e pela a exploração das riquezas da América, África e Oriente.

O acúmulo de riquezas pelo crescimento do comércio marítimo e o tráfico de escravos veio a consolidar a BURGUESIA COMERCIAL.

Na segunda metade Século XVIII, os anos finais da IDADE MODERNA, o movimento filosófico do ILUMINISMO na FRANÇA, a REVOLUÇÃO INDUSTRIAL na INGLATERRA (1760) a INDEPENDÊNCIA DOS EUA (1776) e a REVOLUÇÃO FRANCESA (1789) trouxeram mudanças marcantes.

A CONTABILIDADE NA IDADE MODERNA – 1494 ATÉ 1840

Os estudiosos da CONTABILIDADE consideram este período (1494 a 1840) como HISTÓRIA MODERNA, CONTABILIDADE MODERNA ou LITERATURA DA CONTABILIDADE.

Estas mudanças na IDADE MODERNA favoreceram a CONTABILIDADE. Curiosamente, as PARTIDAS DOBRADAS de LUCA PACIOLI foram contemporâneas da chegada de CRISTÓVÃO COLOMBO ao NOVO MUNDO em 1492 e com a façanha de VASCO DA GAMA ao alcançar as ÍNDIAS em 1498 após circundar a ÁFRICA e transformar o comércio. E se resposta às necessidades

A CONTABILIDADE teve um desenvolvimento científico, sistematizado e papel fundamental dentro deste cenário de desenvolvimento e com a necessidade de um CONTROLE rigoroso de todas as riquezas dos grandes impérios coloniais que as nações europeias foram formando ao redor do mundo. Ou seja, o resultado da evolução dos tempos, do comércio e, futuramente, da atividade industrial.

A IDADE MODERNA marca o desenvolvimento da literatura e dos centros de estudos das práticas contábeis na EUROPA. No Século XVII as universidades europeias incluíam o ensino da CONTABILIDADE com grandes teorias sobre controle de patrimônios.

Sugestão de Leitura

RIBEIRO, OSNI MOURA. Contabilidade Básica Fácil. Editora Saraiva. Edição 29ª. São Paulo, 2009.

VALLE, FRANCISCO; ALOE, ARMANDO. LUCA PACIOLI e seu tratado de escrituração de contas. Editora Atlas. São Paulo, 1966.

ATHAR, RAIMUNDO ABEN. Introdução a Contabilidade. Editora Pearson Universidades. Edição 3ª. São Paulo, 2004.

GONÇALVES, EUGÊNIO CELSO, BAPTISTA, ANTÔNIO EUSTÁQUIO. Contabilidade Geral. Editora Atlas. São Paulo, 2011.

MALACRIDA, MARA J. CONTRERA; YAMAMOTO, MARINA MITIYO, PACCEZ. Fundamentos de Contabilidade. Editora Atlas. Edição 2ª. São Paulo, 2019.

LOPES, ALEXSANDRO BROEDEL; MARTINS, ELISEU. Teoria da Contabilidade. Editora Atlas. Edição 1ª. São Paulo, 2005.