INTRODUÇÃO:

Para qualquer ORGANIZAÇÃO, o estoque significa um de seus maiores ATIVOS por ser um investimento que assegura a disponibilidade de materiais para produção ou produtos a serem comercializados. Portanto, os estoques têm valor monetário, garantem as vendas, a continuidade da empresa e a satisfação dos clientes. Sendo assim, é necessário que haja o CONTROLE efetivo, realizado com a maior exatidão possível, para obter ACURACIDADE por meio contagem física e INVENTÁRIO.

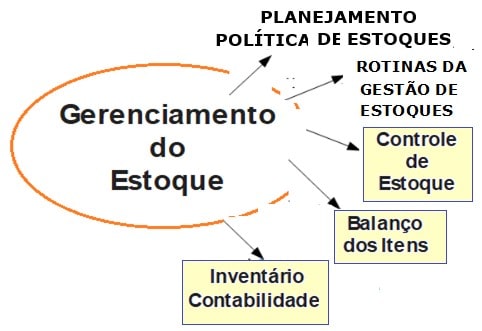

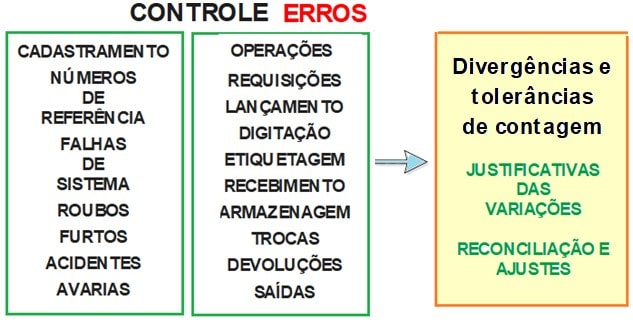

O CONTROLE rigoroso é a forma para verificar falhas e incorreções diversas no cadastramento, nos números de referência, requisições de compras, etiquetagem, recebimento, trocas, devoluções, saídas e vários outros tipos de problemas da atividade LOGÍSTICA (desde o CADASTRAMENTO e CLASSIFICAÇÃO até chegar ao cliente – é o GERENCIAMENTO DO ESTOQUE eficiente). É necessária a maior exatidão possível pois as empresas estão em um processo de GESTÃO que está movimentando um número cada vez maior de produtos. E este movimento passa, necessariamente, pelo PLANEJAMENTO, POLÍTICA DE ESTOQUES, ROTINAS DA GESTÃO DE ESTOQUES e pelo rigor da CONTABILIDADE.

Cuidado: há regras a serem obedecidas e que variam em cada país. O conceito de INVENTÁRIO é regulamentado e padronizado de acordo com o estabelecido pelo CONSELHO FEDERAL DE CONTABILIDADE nas NORMAS BRASILEIRAS DE CONTABILIDADE. O LIVRO REGISTRO DE INVENTÁRIO tem por finalidade registrar todas as mercadorias existentes no estoque quando for efetuado o BALANÇO da empresa. E é um livro de caráter obrigatório. Inclui todas as mercadorias, matérias-primas, produtos intermediários, materiais de embalagem, produtos manufaturados e produtos em fabricação existentes no estabelecimento à época de balanço. Devem ser cadastrados pelos seus valores e com especificações que permitam a correta identificação.

O INVENTÁRIO

É o processo que faz a classificação, identificação e CONTABILIZAÇÃO dos itens armazenados no estoque. Traz uma visão abrangente, completa e atualizada apresentando quais e quantos itens estão no armazém, a localização (endereço), valor e a atual condição.

Mesmo não sendo de uma forma direta, todas as atividades da LOGÍSTICA estão ligadas ao INVENTÁRIO que, se não for executado corretamente, trará diversos transtornos para a empresa. Como por exemplo, faltas, atrasos nas entregas, prejuízos financeiros, distorções no BALANÇO PATRIMONIAL e insatisfação dos clientes.

Portanto, o CADASTRAMENTO, CLASSIFICAÇÃO e o CONTROLE eficientes dos itens (produtos, bens e mercadorias) que a empresa tem em estoque precisam ser administrados com a máxima precisão. Mas, de acordo com o período fiscal, periodicidade, área de negócio, tipos de produto, as formas de registro, armazenagem e movimentação o INVENTÁRIO poderá ser feito de maneiras diferentes.

O CONTROLE é composto por processos e métodos com o objetivo a conhecer em detalhes todos os itens de uma empresa para planejar e organizar os fluxos e operações. O INVENTÁRIO verifica os estoques “in loco” pela contagem física dos itens. É a forma mais segura para a empresa analisar e efetuar o BALANÇO do armazém conhecendo a movimentação e disponibilidade dos itens.

O CONTROLE, que segundo muitas opiniões é a base do INVENTÁRIO, dá aos GESTORES vários indicadores sobre o desempenho: alterações e instabilidades na demanda, a observação do LEAD TIME, a CONCILIAÇÃO CONTÁBIL (corrigir e evitar divergências entre o estoque contábil e físico), o andamento dos negócios, a avaliação das quantidades de produtos necessários para a reposição, aciona o departamento de COMPRAS e aprimora o atendimento aos clientes.

Os GESTORES também poderão verificar relatórios sobre o comportamento do estoque utilizando DADOS, INFORMAÇÕES registrados no sistema e que mostrem a situação real. O INVENTÁRIO (ou BALANÇO como muitas vezes é usado na linguagem comercial) tem por objetivo fazer:

Levantamento: para contabilizar quais e quantos itens compõem o estoque.

Arrolamento: registra e confere todas as características dos itens (quantidade/qualidade/tipo),

Avaliação: verifica o valor dos itens para calcular o capital armazenado.

Sugestão de Leitura

CASTIGLIONI, JOSE ANTONIO DE MATTOS. Logística Operacional – Guia Prático. EditoraSaraiva. Edição 3ª. São Paulo, 2002.

DIAS. MARCO AURÉLIO. Introdução a Logística – Fundamentos, Práticas e Integração. Editora Atlas. Edição 1ª. São Paulo, 2017.

MATTOS, JOÃO ROBERTO LOUREIRO DE; GUIMARÃES, LEOMAN DOS SANTOS. Gestão da tecnologia e inovação: uma abordagem prática. Editora Saraiva. São Paulo, 2013.